I- Les mesures relatives à l’impôt sur le revenu

- La revalorisation des tranches du barème d’imposition des revenus de 2024

- L’actualisation de divers seuils et limites

- Instauration d'une contribution différentielle sur les hauts revenus pour l'imposition des revenus de 2025

- Extension du dispositif « Coluche » aux associations de lutte contre les violences faites aux femmes et les violences domestiques. H3 à mettre en avant

II- Les barèmes des droits de succession et donation pour 2025

III- Le barème de l’Impôt sur la Fortune Immobilière (IFI) pour 2025

I- Les mesures relatives à l’impôt sur le revenu

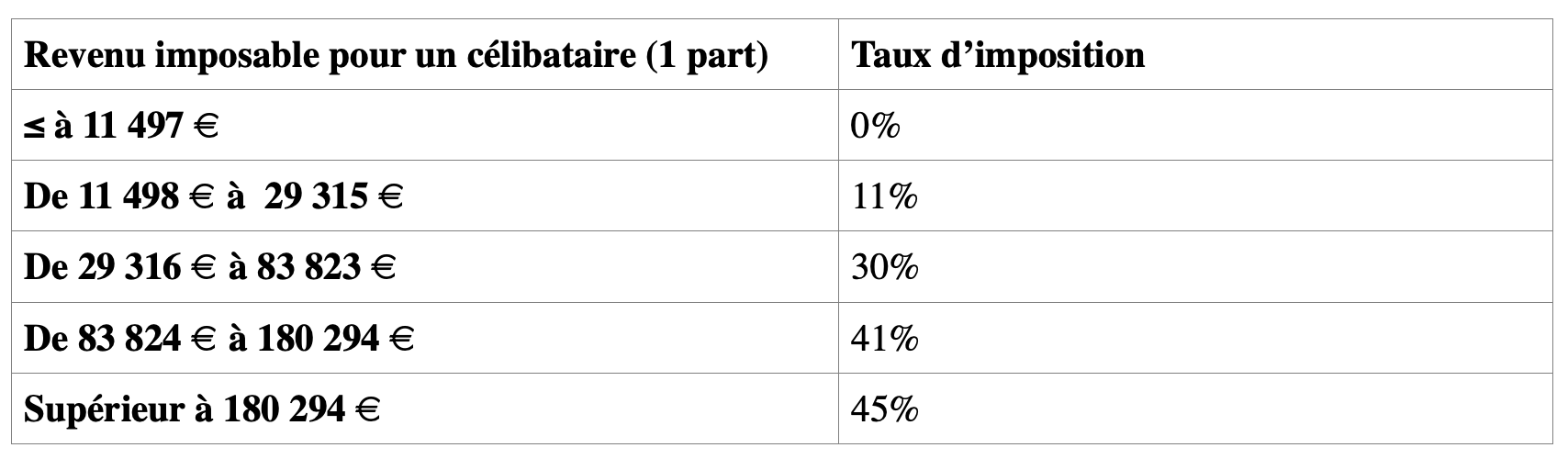

La revalorisation des tranches du barème d’imposition des revenus de 2024

La loi de finances pour 2025 relève les limites de chacune des tranches du barème d’impôt sur le revenu de 1,8%.

Vous trouverez ci-après le barème de l’imposition des revenus perçus en 2024 :

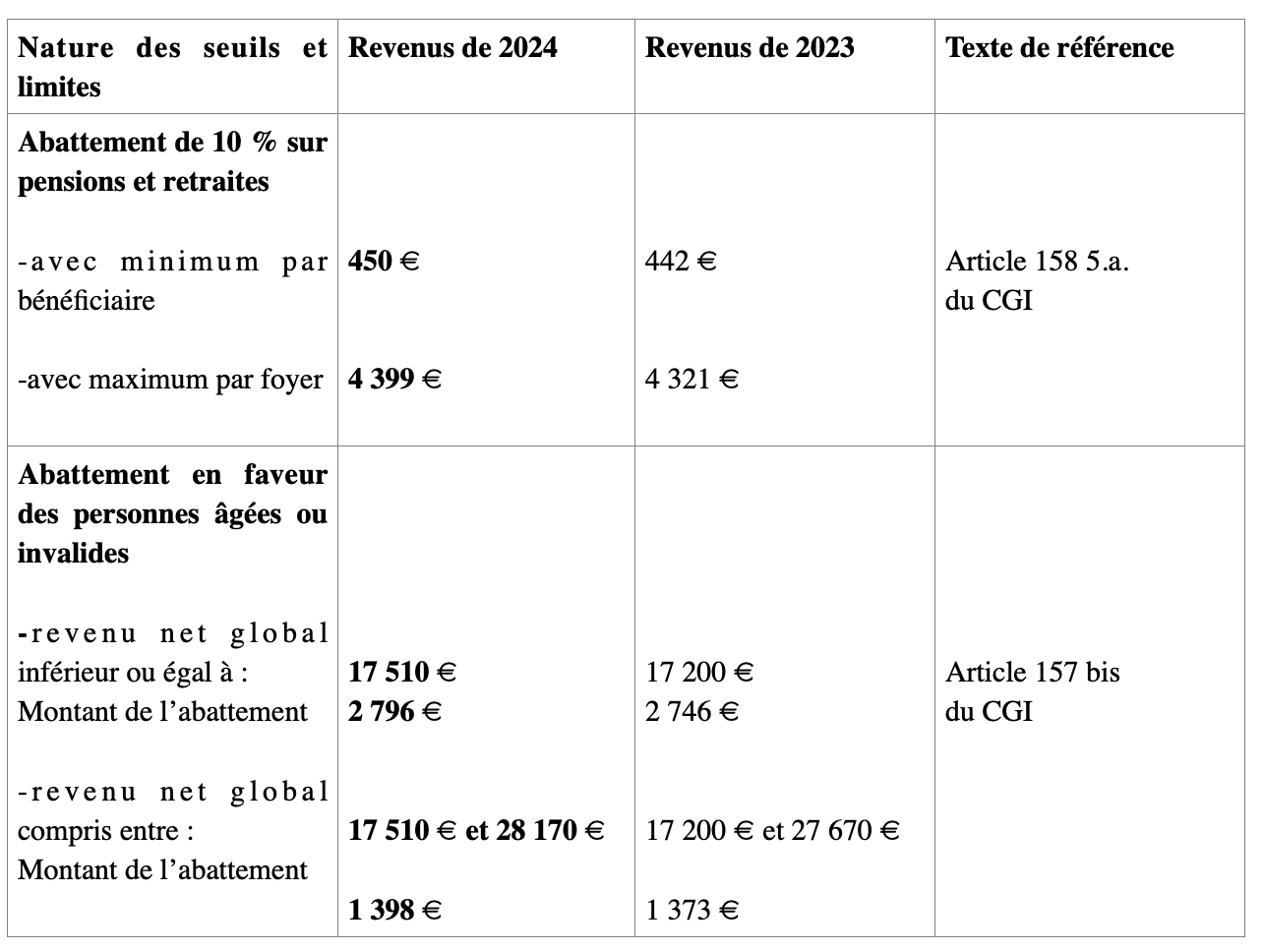

L’actualisation de divers seuils et limites

La revalorisation du barème de l’impôt sur le revenu entraine la revalorisation automatique d’un ensemble de seuils et limites dont la loi prévoit le relèvement chaque année dans la même proposition que la limite supérieure de la première tranche de ce barème.

La revalorisation de divers seuils et limites indexés sur le barème de l’impôt sur le revenu

Le tableau à coté présente différents seuils et limites applicables pour l’imposition des revenus de 2024 :

Plafonnement des effets du quotient familial

La loi limite l’avantage que présente le quotient familial en plafonnant, dans certains cas, la réduction d’impôt qui résulte de son application. Ainsi, l’avantage en impôt est limité pour chacune des demi-parts ou quart de parts qui s’ajoutent au nombre de parts de droit commun (soit une part pour les contribuables célibataires, divorcés, séparés ou veufs et deux parts pour les contribuables mariés ou pacsés).

L'avantage maximal d'une demi-part est limité à 1 791 € en 2025 (1 759 € en 2024).

Pour les contribuables âgés de plus de 74 ans au 31 décembre de l’année d’imposition et détenteur de la carte du combattant, la réduction d’imposition complémentaire est majorée de 1 785 € (contre 1 753 € en 2024).

L’avantage en impôt des foyers fiscaux qui bénéficient de plusieurs majorations de quotient familial à raison de la qualité d’ancien combattant ou de la situation d’invalidité d’un de leurs membres est ainsi plafonné à 3 576 € en 2025 (contre 3 512 € en 2024).

Pour les contribuables veufs ayant des enfants à charges, la réduction d’imposition complémentaire est majorée de 1 993 € (contre 1 958 € en 2024). L’avantage en impôt résultant de la part supplémentaire dont bénéficient ces contribuables au titre du maintien du quotient conjugal est ainsi plafonné à 5 575 €.

La décote

Pour l’imposition des revenus au titre de l’année 2024, le montant de la décote a été revalorisé. On rappelle que la décote est une correction apportée à l’IR résultant du barème progressif après application des effets du quotient familial mais avant imputation des réductions et crédits d’impôt.

La décote est désormais égale à la différence entre :

889 € (contre 873 € en 2024) pour les contribuables célibataires, divorcés ou veufs

ou 1 470 € (contre 1 444 €) pour les contribuables soumis à une imposition commune ;

et 45,25% du montant de l’impôt résultant du barème.

Le champ d’application de la décote se trouve étendu aux contribuables dont l’impôt brut est inférieur à 1 964 € (au lieu de 1 929 €) (célibataires, divorcés, séparés ou veufs) ou à 3 248 € (au lieu de 3 191 €) (couples mariés ou pacsés soumis à une imposition commune).

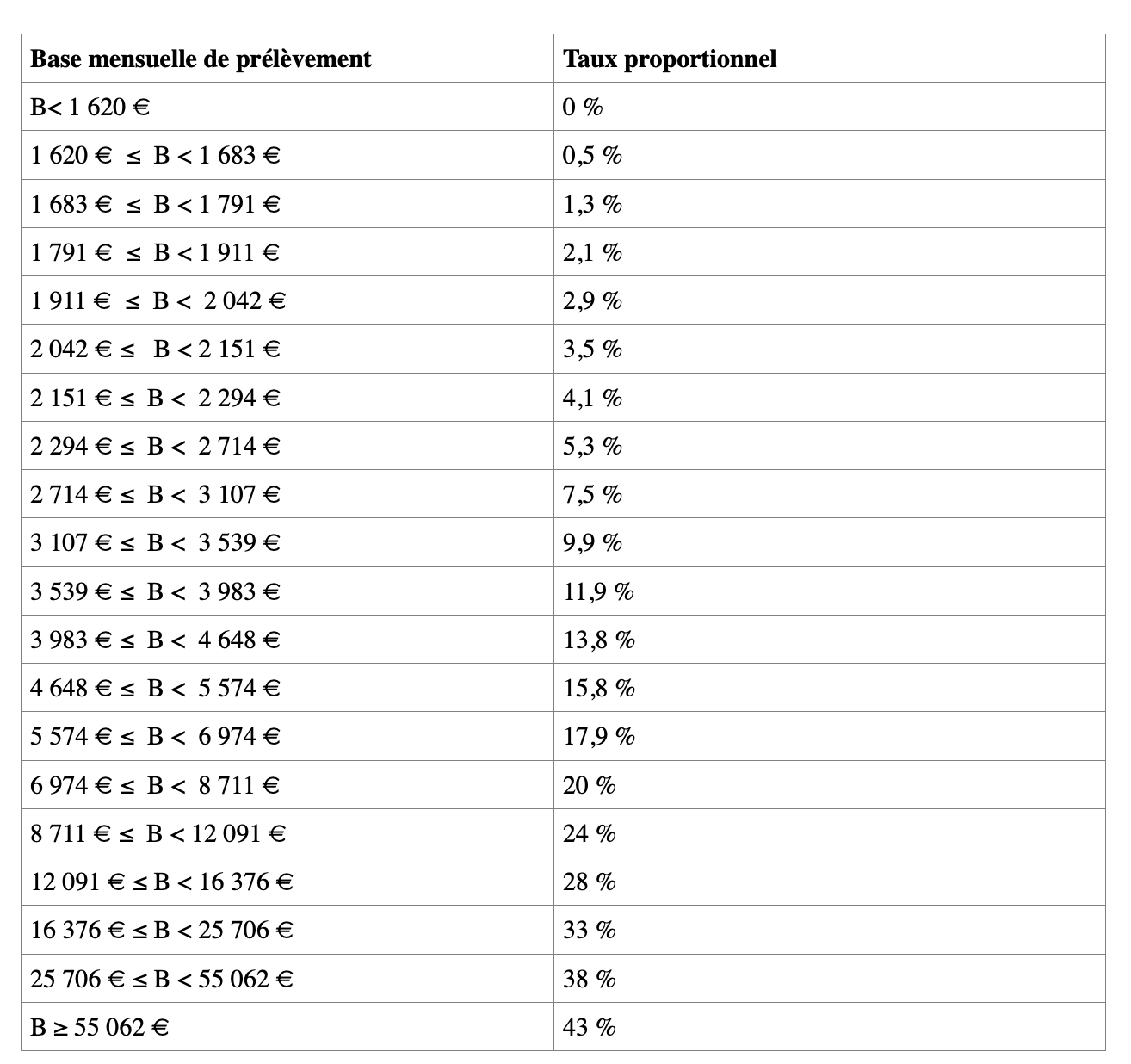

Actualisation pour 2025 des grilles de taux par défaut du prélèvement à la source

La loi de finances pour 2025 prévoit d’ajuster, pour les revenus perçus ou réalisés à compter du 1er mai 2025, les limites des tranches de revenus des grilles de taux par défaut du prélèvement à la source dans les mêmes proportions que la limite supérieure de la première tranche du barème de l’impôt sur le revenu pour 2024.

Ces taux s’appliquent :

- aux contrats R4 dont les prestations (rachat/rente) sont issues de la part de l’épargne provenant des versements réalisés entre le 1er janvier 1989 et le 31 décembre 2001 et si La France Mutualiste ne dispose pas du taux communiqué par l’administration fiscale.

- à certaines prestations du Plan d'épargne retraite individuel LFM PER’FORM.

Ci-après la grille de taux neutre de prélèvement à la source applicable en France métropolitaine.

Une grille de taux spécifique s'applique aux contribuables domiciliés en Guadeloupe, à La Réunion, en Martinique, en Guyane et à Mayotte

Pour les contribuables domiciliés en métropole :

Instauration d'une contribution différentielle sur les hauts revenus pour l'imposition des revenus de 2025

L’article 10 de la loi de finances pour 2025 est venu instituer une contribution à la charge des contribuables dont le revenu est supérieur à 250 000 € pour les contribuables célibataires, veufs, séparés ou divorcés et à 500 000 € pour les contribuables soumis à une imposition commune. (Article 224 du CGI).

Cette nouvelle contribution a pour but de mettre en place un taux minimal d’imposition de 20 % sur les revenus 2025. Elle correspond à la différence (lorsqu’elle est positive) entre 20 % du revenu fiscal de référence (RFR) et la somme de l’impôt sur le revenu, de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) et des prélèvements libératoires dus au titre des revenus 2025.

Extension du dispositif « Coluche »

aux associations de lutte contre les violences faites aux femmes et les violences domestiques

Pour rappel, le dispositif « Coluche » permet aux contribuables de bénéficier d’une réduction d’impôt de 75% pour les dons effectués à des associations d’aide aux personnes vulnérables, dans la limite de 1 000 €. L’article 5 de la loi de finances pour 2025 étend le dispositif existant aux dons effectués à des associations de lutte contre la violence à l'égard des femmes et la violence domestique.

II- Les barèmes des droits de succession et donation pour 2025

La loi de finances ne vient pas modifier le barème des droits de succession pour l’année 2025. Les abattements et barèmes sont expliqués ci-après selon le lien de parenté : frères/sœurs, conjoints, enfant (etc)

Les abattements applicables à ces transmissions restent également inchangés

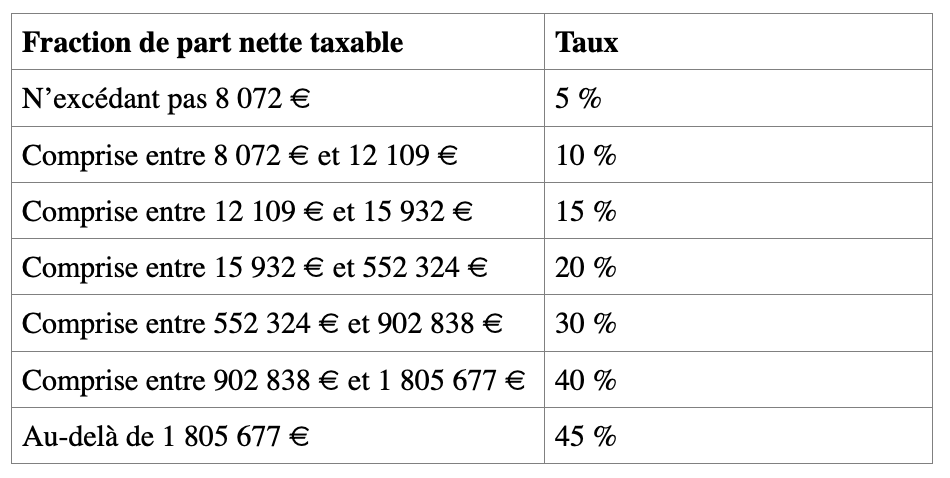

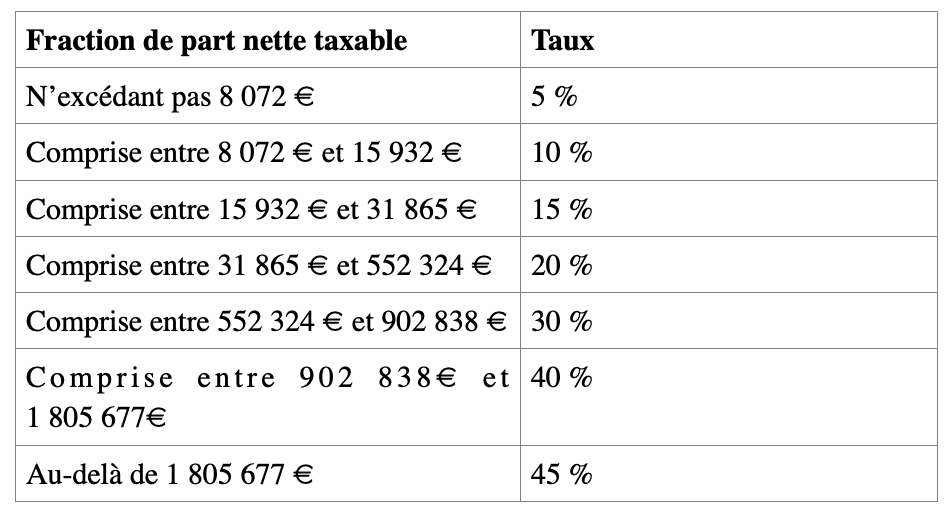

Droits applicables aux successions et aux donations en ligne directe (parents, enfants, petits-enfants…)

Droits applicables aux donations entre époux et entre partenaires liés par un PACS

Droits applicables aux successions et aux donations entre frères et sœurs

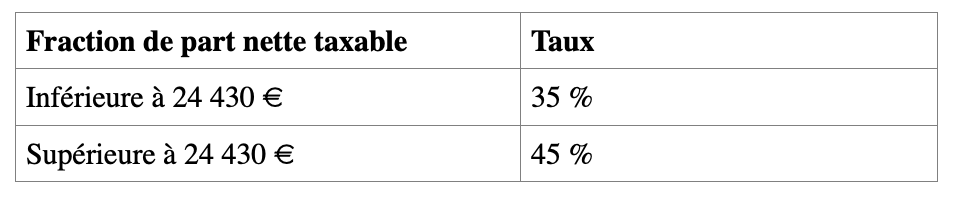

Droits applicables aux successions en ligne collatérale et entre non-parents

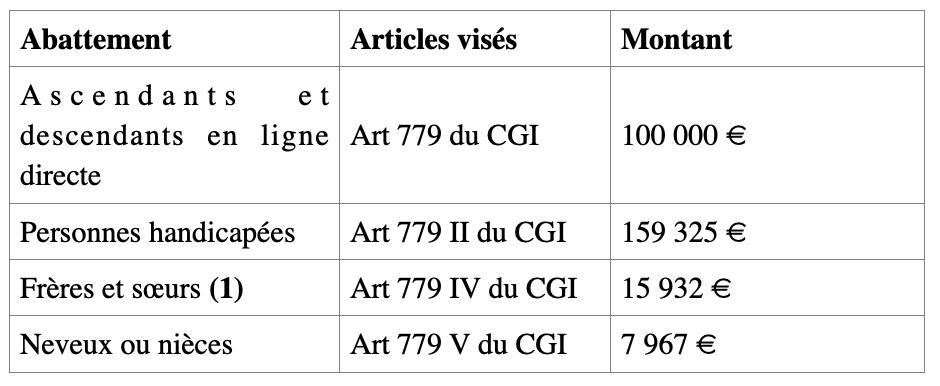

Abattements applicables aux successions et aux donations

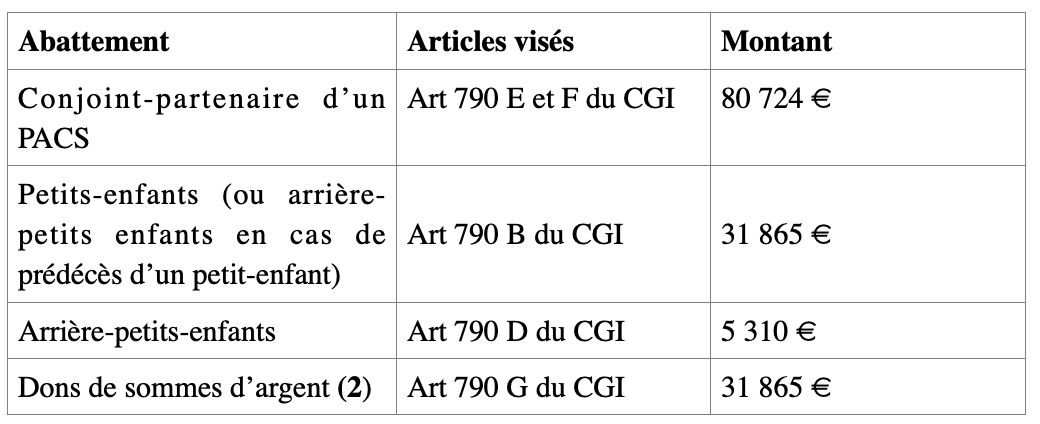

Abattements spécifiques aux donations

(1) En ce qui concerne les successions, cet abattement ne s’applique que si les conditions de l’exonération accordée aux frères et sœurs vivant sous le même toit ne sont pas réunies.

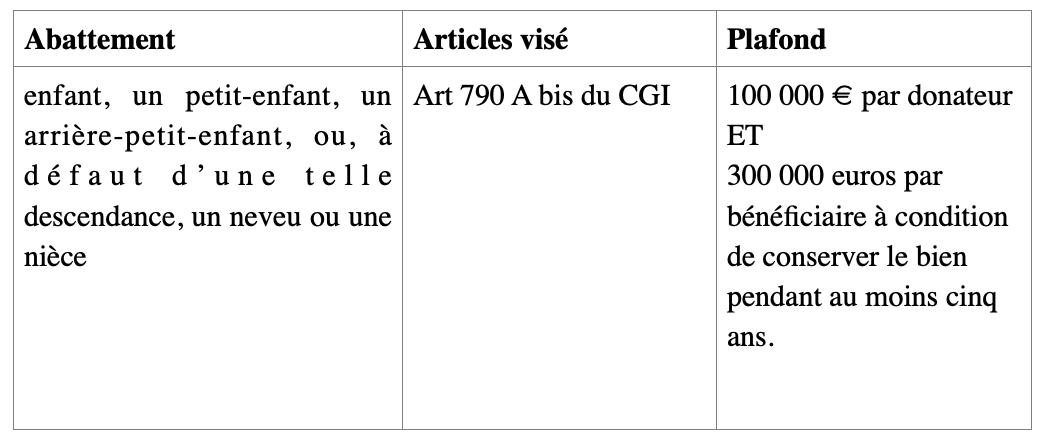

(2) Limite d’exonération pour les dons consentis à un enfant, petits-enfants ou arrière-petits-enfants (à défaut de descendance au neveu et nièce)

Nouvel abattement spécifique :

Dons aux descendants pour l'achat ou la rénovation d'une résidence principale

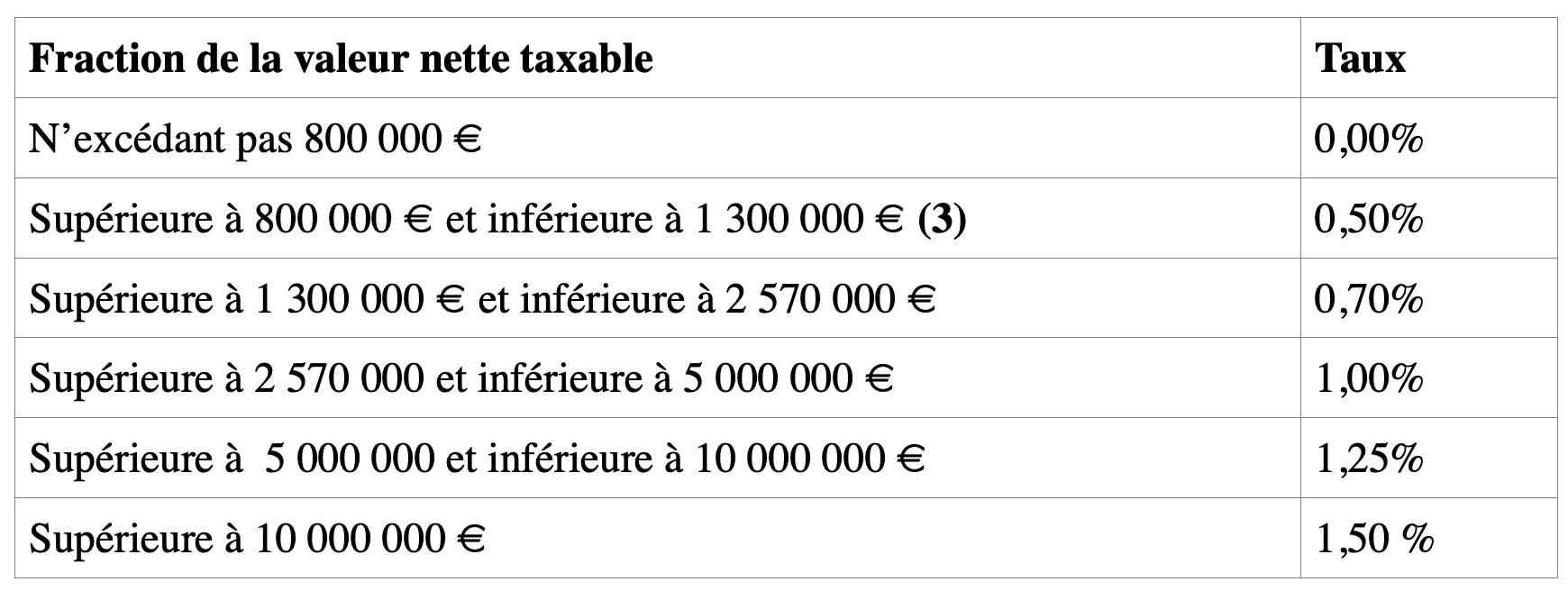

III- Le barème de l’Impôt sur la Fortune Immobilière (IFI) pour 2025

Pour 2025, les tranches du barème de l'IFI, les abattements et plafonnements restent inchangés. Les parts de SCI, SCPI ou d’OPCI composant les unités de compte des contrats sont donc, en principe, imposables à hauteur de l’immobilier imposable détenu par ces sociétés ou organismes.

À ce jour, seuls les adhérents ayant investi dans le fonds R-CO THEMATIC REAL ESTATE-I2 seraient concernés sous réserve de détenir par ailleurs plus de 5% du capital et droits de vote des sociétés d’investissement immobilier cotée (SIIC) composant le fonds.

La valeur de capitalisation des rentes servies par la mutuelle est exclue de l’assiette de l’IFI.

Vous trouverez ci-après le barème de l’IFI :

Les contribuables assujettis à l’IFI bénéficient des mêmes abattements (- 30 % sur la valeur de la résidence principale, par exemple) et, conformément aux règles du plafonnement fiscal, la somme de l’IFI et de l’impôt sur le revenu ne peut pas excéder 75 % des revenus. Les redevables devront mentionner le montant de la valeur brute et de la valeur nette taxable de leur patrimoine sur leur déclaration de revenus n°2042 et détailler la composition et la valorisation des biens taxables sur des annexes à joindre à cette déclaration.

(3) Lorsque le seuil d’imposition de 1 300 000 € est atteint, la fraction du patrimoine comprise entre 800 000 € et 1 300 000 € est soumise à l’IFI.