Baisse de la natalité et pensions de retraites : comment se prémunir du baby krash ?

[Conseils d’expert] Par Nicolas Flambeaux, expert secteur épargne à La France Mutualiste

Le système de financement des retraites par répartition en France est fondé sur la redistribution des contributions des actifs au bénéfice des retraités.

Une baisse de natalité n’est donc jamais anodine. La tendance observée ces derniers mois est-elle l’accélération de l’augmentation des déséquilibres démographiques ?

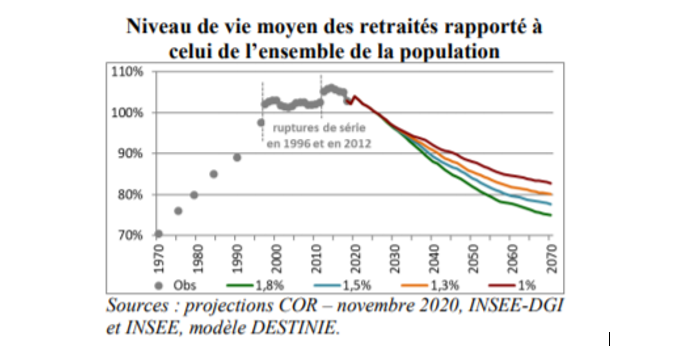

Selon le rapport du Conseil d’Orientation sur les retraites paru en juin 2021, le ratio entre le nombre de personnes de 20 à 59 ans et celui des personnes de 60 ans et plus passerait de 1,9 en 2019 à 1,3 en 2070. Le niveau de vie moyen relatif des retraités pourrait ainsi diminuer à long terme pour s’établir autour de 80 % de celui de l’ensemble de la population en 2070. Pour limiter la baisse de vos revenus à la retraite, le plan d’épargne retraite semble de plus en plus incontournable.

Faut-il s’inquiéter du « baby krash » ?

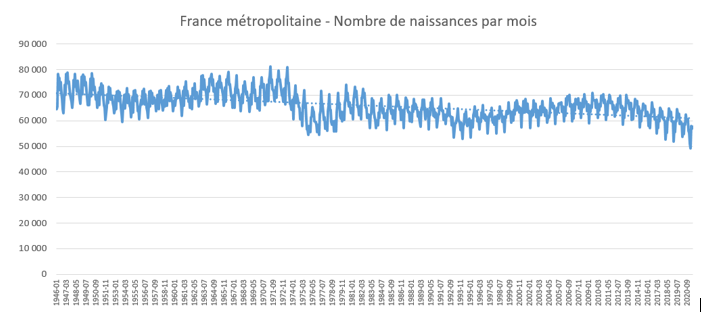

Un nouveau terme a fait son apparition durant la pandémie de Covid que nous traversons depuis un an et demi : le baby bust ou encore le baby krach. Derrière ces néo-anglicismes, un phénomène observé dans plusieurs pays : une baisse importante des naissances.

Selon les chiffres (provisoires) de l’Insee, le nombre de naissances constatées en 2020 est ainsi inférieur de plus de 2 % à celui de l’année précédente.

Si l’on ne peut prédire les conséquences des confinements successifs et de l’actuelle phase de déconfinement sur la dynamique de natalité sur le long terme, il faut rappeler que ce phénomène conjoncturel s’inscrit par ailleurs parmi d’autres facteurs complexes de plus long terme qui structurent l’évolution de la population française. La baisse de la natalité est structurelle.

Source : Insee

Projections 2070 : ce qu’il faut savoir sur l’évolution des revenus des retraités

Les considérations démographiques sont essentielles dans les débats récurrents qui portent sur le financement des régimes de retraite. Les retraites par répartition reposent sur la redistribution des contributions des actifs au bénéfice des retraités. Il est important de trouver un équilibre durable dans ce mécanisme qui lie deux populations dont les dynamiques peuvent être divergentes.

Le dernier rapport du Conseil d’Orientation sur les retraites (COR – juin 2021) projette l’évolution des régimes jusqu’en 2070 et tient partiellement compte des effets de la pandémie. Si les résultats prennent en compte des hypothèses et scénarios dont le choix des paramètres est déterminant dans le résultat final (croissance économique, chômage, taux de fécondité, espérance de vie, solde migratoire…), le COR s’emploie à les réactualiser régulièrement.

En voici quelques conclusions…

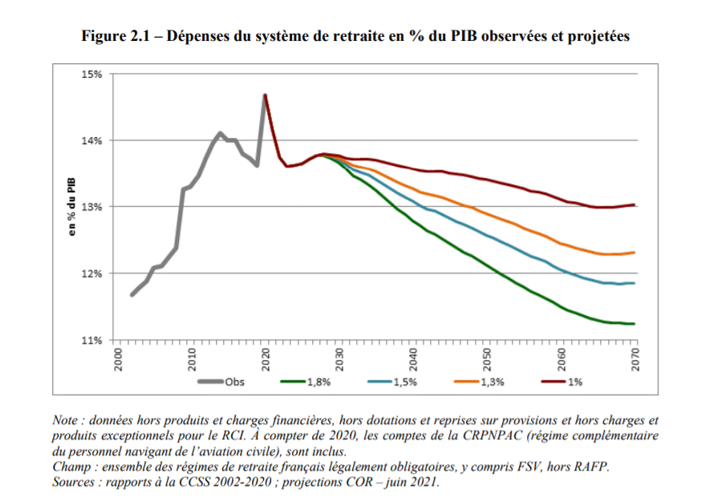

1- Sur la part des dépenses de retraite dans le PIB : un système soutenu par la baisse relative des pensions

Elle augmente fortement à court terme, se stabilise ensuite autour de 14 % pendant les années 2020, et diminue à l’horizon 2070 dans tous les scénarios. Ce résultat s’explique surtout par le fait que les pensions progresseraient moins vite que les revenus.

-

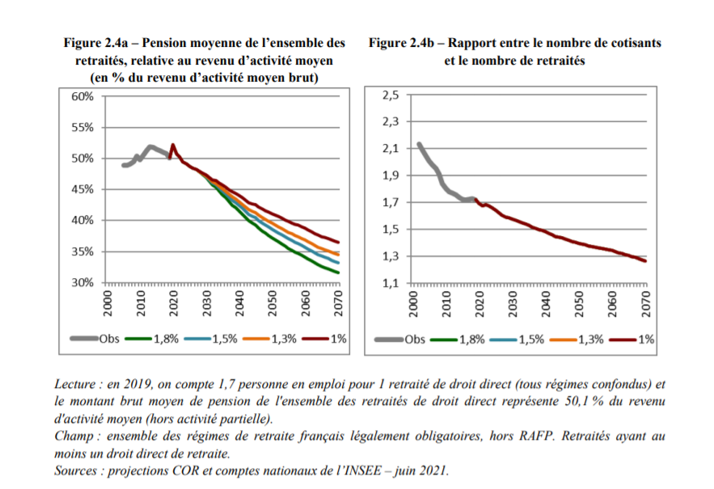

2- Sur le ratio entre le nombre de personnes de 20 à 59 ans et celui des personnes de 60 ans et plus : vers une augmentation de l’âge du départ à la retraite

Il passerait de 1,9 en 2019 à 1,3 en 2070. Le rapport entre le nombre de cotisants et le nombre de retraités diminuerait, passant de 1,7 en 2019 à 1,3 en 2070. L’impact de ce vieillissement démographique sur le système de retraite serait freiné par l’augmentation de l’âge de départ à la retraite qui passerait de 62,2 ans en 2019 à un peu moins de 64 ans vers 2040.

-

3- Sur le niveau de vie moyen des retraités : il baissera en comparaison à celui des actifs

En 2018, il était légèrement supérieur (de l’ordre de 2,9 %) à celui de l’ensemble de la population. Selon les scénarios, le niveau de vie moyen relatif des retraités devrait diminuer à long terme pour s’établir entre 90 % et 95 % en comparaison à celui des actifs en 2040 et entre 77 % et 86 % en 2070.

Conclusion : le financement supplémentaire individuel de la retraite de plus en plus indispensable, la solution du Plan d’épargne retraite (PER)

Pour maintenir leurs revenus à la retraite, ou au moins en limiter la baisse, les épargnants vont être amenés à considérer l’opportunité de constituer une épargne à long terme pour leur retraite. La France est toujours caractérisée par la faible importance des régimes de retraite privés. Les évolutions à la baisse des taux de remplacement (pourcentage du dernier revenu d'activité perçu une fois à la retraite) et du niveau de vie à la retraite devraient favoriser le développement de ces dispositifs de capitalisation comme en atteste le récent succès des Plans d’épargne retraite (PER) lancés en 2019.

Découvrir notre produit LFM PER'FORM

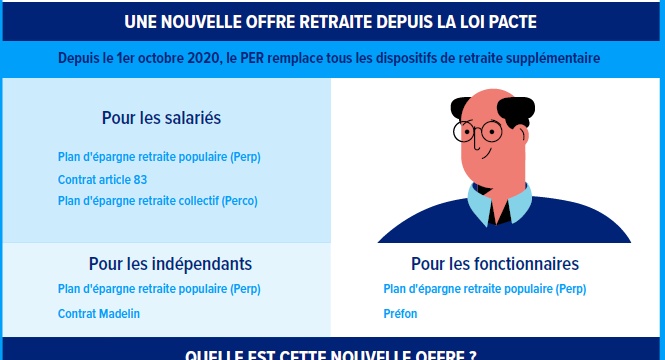

Perp, Perco, article 83, PER : comment s’y retrouver ?