Épargne retraite : comment s’y retrouver ?

En 2020, les différents produits d’épargne retraite ont cédé leur place au nouveau PER, ou Plan d’Épargne Retraite, qui se décline sous trois formes différentes.

Depuis peu, l’offre de produits d’épargne retraite s’est rénovée et permet de se constituer un capital en vue de la retraite dans des conditions favorables. Quels sont les différents produits disponibles ? Comment faire son choix et optimiser son placement ?

Pourquoi des Plans d’Épargne Retraite ?

La France se caractérise par un système de retraite par répartition, par opposition à la retraite par capitalisation qu’on rencontre notamment dans les pays anglo-saxons.

Tout au long de votre vie professionnelle, vous versez des cotisations qui servent à financer les pensions de retraite.

Compléter ces pensions par une épargne individuelle permet de générer un complément de revenus à la retraite indispensable pour compenser la baisse des pensions et être à l’aise au moment de la retraite.

C’est tout l’objet des produits d’épargne retraite, qui sont souvent associés à une fiscalité incitative.

Comment ça marche ?

Mais au fait, comment fonctionne l’épargne retraite ? Le principe est assez simple. Vous effectuez sur votre plan d’épargne des versements ponctuels ou réguliers, auxquels s’ajoute éventuellement un abondement de votre employeur. Les abondements de l’employeur sont plafonnés.

Les sommes d’argent que vous placez sont investies sur des fonds que vous choisissez parmi une sélection. Ces fonds présentent un niveau de risque plus ou moins élevé en fonction de votre profil d’investisseur. Ils peuvent être constitués d’actions, d’obligations (emprunts d’État ou d’entreprises) ou de placements monétaires. La répartition entre ces différentes enveloppes peut varier d’un fonds à l’autre.

La réglementation prévoit que ces sommes soient bloquées jusqu’à la retraite, sauf cas de déblocage anticipé. La liste des cas de déblocage est variable selon les produits. À la sortie, vous pouvez récupérer votre épargne retraite sous la forme d’un capital et/ou d’une rente. La rente est comparable à une pension de retraite et est imposable à l’impôt sur le revenu après un abattement forfaitaire de 10 %.

Quels sont les différents produits disponibles et à qui s’adressent-ils ?

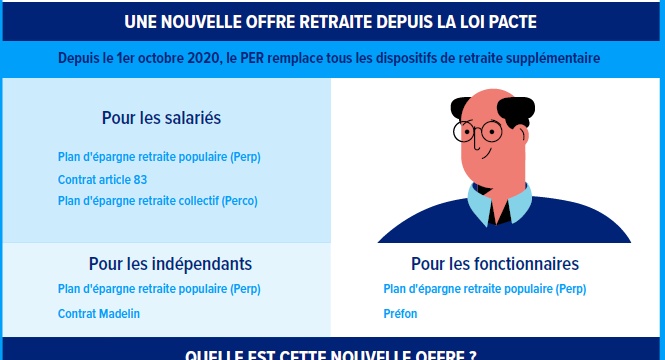

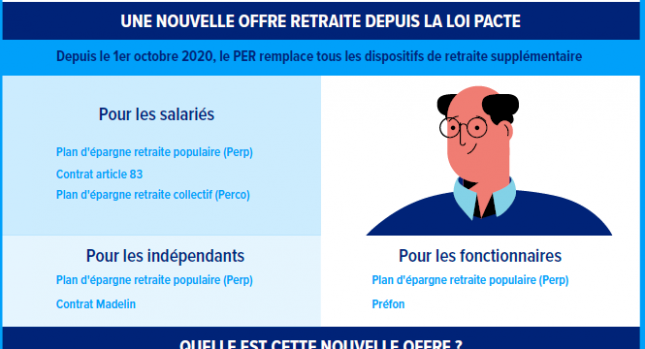

Depuis le 1er octobre 2020, certains produits ne sont plus commercialisés. Il s'agit du plan d'épargne-retraite populaire (Perp), du contrat article 83, du contrat Madelin pour les indépendants, du plan d'épargne-retraite collectif pour les salariés (Perco) et du Préfon pour les fonctionnaires.

Aujourd’hui, c’est le plan d’épargne retraite (PER) qui remplace les anciens produits. Il peut prendre trois formes différentes :

- Le PER individuel, qui remplace le Perp et le contrat Madelin.

- Le PER d’entreprise collectif, qui remplace le Perco.

- Le PER d’entreprise obligatoire, qui remplace le contrat article 83.

Le PER ou plan d’épargne retraite, c’est quoi ?

Le PER est constitué de trois compartiments :

Les versements volontaires du titulaire.

Les sommes versées au titre de la participation, de l’intéressement, du compte épargne-temps (CET) ou encore les versements de l’entreprise.

Les versements obligatoires de la part du salarié ou de son employeur (dans le cadre du PER obligatoire).

Il est possible de transférer son épargne accumulée sur les anciens plans vers le nouveau PER. Pour alimenter le PER, il est également possible de transférer un ancien contrat d’assurance vie vers cette enveloppe dans des conditions fiscales avantageuses.

Le PER conserve les avantages fiscaux offerts par le Perp, à savoir la possibilité de déduire les versements effectués sur le PER du revenu imposable de l’année en cours. C’est donc à la fois un produit d’épargne et de défiscalisation. Un atout, en particulier pour les contribuables situés dans les tranches d’imposition les plus élevées (30 % et plus).

Quelles sont les nouveautés de la loi Pacte ?

Outre l’harmonisation des différents produits d’épargne retraite, la loi Pacte a introduit plusieurs nouveautés.

Il est ainsi possible de conserver la même solution d’épargne retraite tout au long de sa carrière et ce, quel que soit son statut professionnel. L’avantage fiscal du PER réside dans le choix de l’imposition à l’entrée ou à la sortie du contrat. Vous pouvez décider de renoncer à la déduction à l’entrée afin de bénéficier d’une fiscalité plus avantageuse sur le capital et/ou la rente disponible au moment de votre départ à la retraite.

Les cas de déblocage de l’épargne-retraite sont également plus nombreux, avec notamment la possibilité d’accéder à son épargne avant la retraite pour acheter sa résidence principale.

Au moment de la retraite, le PER offre un cadre relativement souple avec la possibilité de récupérer son épargne :

- Soit sous la forme d’un capital. Vous récupérez les sommes présentes sur votre PER en une ou plusieurs fois. La partie correspondant au capital est imposable à l’impôt sur le revenu et la partie correspondant aux gains supporte la flat tax (prélèvement forfaitaire unique, PFU) de 30 %.

- Soit sous la forme d’une rente viagère. Si vous n’avez pas besoin de recevoir une somme d’argent importante au moment de votre départ à la retraite, vous pouvez opter pour un complément de revenu versé chaque mois. Comme une pension de retraite classique, la rente est imposable à l’impôt sur le revenu et bénéficie d’un abattement forfaitaire de 10 % (valable uniquement si l’adhérent a opté pour la déductibilité de ses versements).

Parce que la gestion d’un portefeuille n’est pas évidente pour tous, le nouveau PER prévoit la mise en place d’une gestion « pilotée » avec sécurisation progressive des gains. La part de risque dans votre plan peut être plus ou moins élevée en fonction de votre âge et de votre profil d’investisseur. Plus vous approchez de l’âge de la retraite, plus les arbitrages se font en direction des supports sécurisés comme le fonds en euros. Avec LFM PER’FORM, vous avez ainsi le choix entre deux modes de gestion : Gestion libre et Gestion Horizon Retraite.

Enfin, la loi Pacte élargit le champ des possibles en imposant la généralisation, dans tous les contrats, d’au moins un support labélisé « investissement socialement responsable » (ISR). Ce label d’État distingue les fonds investis dans des actions d’entreprises vertueuses sur le plan de l’environnement, du social (accès à la formation, égalité salariale…) ou de la gouvernance (place des femmes dans l’entreprise, lutte contre la corruption…).

Comment faire le bon choix ?

Au moment de choisir votre produit d’épargne retraite, vous pouvez prendre en compte plusieurs critères parmi lesquels la diversité et la qualité des supports proposés. Les options proposées (arbitrages automatiques…) et le niveau des frais. La tarification proposée doit refléter une certaine qualité de service (disponibilité du service client, personnalisation de l’accompagnement…).

Vous êtes à la recherche d’un produit d’épargne retraite simple et offrant des perspectives de performances ? Découvrez LFM PER’FORM, notre plan épargne retraite individuel.

Vous pouvez aussi choisir de compléter votre épargne retraite avec un contrat d’assurance vie. Avec notre contrat Actépargne2, nous vous proposons un placement de long terme, parfaitement adapté à la préparation de votre retraite… tout en étant totalement disponible. Vous pouvez ainsi utiliser votre capital pour financer vos projets tout au long de la vie.

Perp, Perco, article 83, PER : comment s’y retrouver ?