4 indicateurs clés à suivre pour son projet d'épargne

4 indicateurs sélectionnés par Alban Eyssette,

Fondateur de Finance & Sens

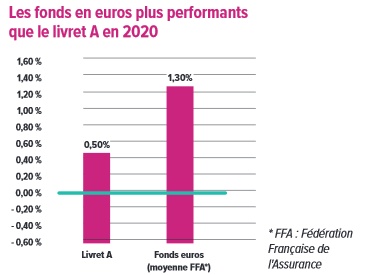

1. Le rendement du fonds en euros

Le rendement du fonds en euros de votre contrat d’assurance vie correspond au niveau des intérêts dégagés par votre épargne placée sur un ensemble d’actifs choisis par l’assureur pour la collectivité de ses adhérents. Afin de pouvoir garantir votre épargne la majeure partie des placements est effectuée en obligations d’États ou de grosses entreprises.

Et pour vous servir la meilleure participation aux bénéfices possible, les assureurs diversifient leurs placements – actions, immobilier... – dans un contexte de taux obligataires bas. Ce contexte de taux bas (l'État empruntait à plus de 3 % il y a 10 ans et maintenant à un taux proche de 0 et récemment en territoire négatif) a, depuis plusieurs années, pesé sur le rendement des fonds euros, qui reste cependant supérieur au taux du livret A.

Quelles que soient les rendements passés servis les perspectives d’un fonds en euros doivent se juger par rapport au niveau de richesses latentes de l’assureur et à sa capacité à diversifier sa gestion financière.

2. Le cours de bourse

Le profil de gestion (prudent, équilibré, dynamique) correspond à votre "appétit pour le risque" : le risque que vous acceptez de prendre, en contrepartie d'une espérance de rendement plus élevée. Concrètement, il se traduit par une part plus ou moins importante investie dans des uni-tés de compte, ou dans le fonds euro. Par exemple, un profil dynamique, largement investi en unités de compte, aura une espérance de gain plus élevée à long terme, mais sera plus sensible aux soubresauts du marché.

À titre indicatif, le CAC-40 (indice composé des 40 plus importantes sociétés cotées en France) est en hausse de plus de 30 % sur 3 ans (au 30 juin 2021), mais avait perdu 37 % entre la fin de 2019 et le mois de mars 2020.

3. Le cours du pétrole

Le cours du pétrole a longtemps été considéré comme un indicateur économique important, la demande étant fortement liée à la croissance de l’activité industrielle. Ce statut est contesté ces dernières années en raison du changement structurel de mix énergétique qu’ont entamé la plupart des grands pays.

Cette transition étant encore en cours, le cours du pétrole reste un indicateur pertinent de suivi des anticipations de croissance économique.

Et pour de nombreux épargnants, les variations du prix « à la pompe » ont un impact sur leur budget mensuel.

- 38,63 %

C'est la baisse du prix du baril de pétrole entre le 28 septembre 2018 et le 24 septembre 2019 suite à la hausse de la production par l'OPEP, l'apaisement des tensions avec l'Iran et des craintes de ralentissement de l'économie. Une illustration de l’impact des événements géopolitiques et des perspectives économiques.

Chiffre issu du cours du Brent

4. Le taux de remplacement

Le taux de remplacement est le rapport pour une même personne entre le montant de ses pensions et celui de ses revenus d’activité à la liquidation de ses droits à la retraite.

Le rapport de juin 2021 du Conseil d’orientation des retraites (COR) a donné une vision plutôt rassurante de l’évolution du financement du système de retraite en tablant sur un solde du système compris entre -0,7 % et +2,1 % du produit intérieur brut. Ces projections sont basées sur un maintien de l’indexation des pensions sur l’inflation qui entraînera à long terme une évolution défavorable du niveau des retraites par rapport aux salaires. Cette évolution pourrait accentuer chez les retraités le sentiment de baisse du niveau de vie, rendant pertinente la recherche d’un revenu complémentaire, d’autant que le taux de remplacement va plutôt diminuer dans le secteur privé.

42,7 %

C'est le taux de remplacement pour un cadre en 2050, contre 55,5 % en 2020, selon une estimation du COR. Le taux de remplacement d'un salarié non cadre passerait de 75,6 % en 2020 à 64,4 % en 2050.

Rapport de juin 2021 du Conseil d’orientation des retraites (COR)