Transmettre son épargne… tout en réduisant votre impôts sur le revenu* !

Vous souhaitez transmettre votre épargne à vos proches dans les meilleures conditions ? Et vous souhaitez payer moins d’impôts sur le revenu dès aujourd’hui ? C’est ce que propose la Retraite mutualiste du combattant (RMC), un contrat unique !

Un contrat à deux régimes : à chacun sa priorité !

Chaque fois que vous effectuez un versement sur votre contrat RMC, deux régimes de constitution de la rente s’offrent à vous. C’est vous qui choisissez !

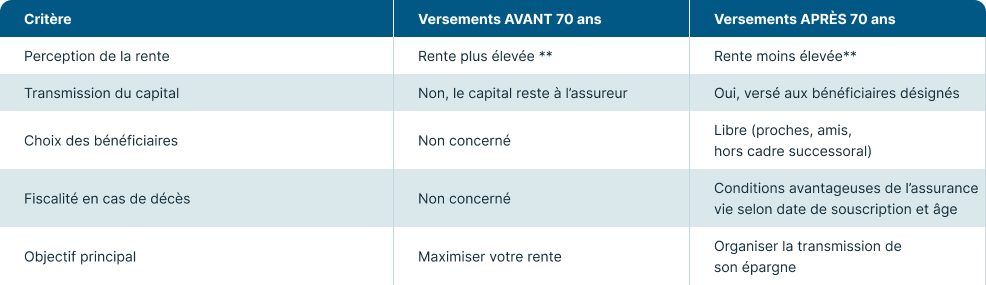

le régime à capitaux aliénés : votre versement finance uniquement votre rente. Vous ne transmettrez pas de capital à vos proches à votre décès.

le régime à capitaux réservés : pour un même montant versé vous générerez une rente majorée moins élevée que dans le régime à capitaux aliénés, mais à votre décès, les sommes versées sont transmises au(x) bénéficiaire(s) que vous avez désigné(s).

Vous réduisez vos impôts dès aujourd’hui

Comme vous le savez, vos versements sur votre contrat RMC sont déductibles de votre revenu imposable. Cet avantage fiscal s’applique dans certaines limites . Ainsi, vous préparez l’avenir… tout en allégeant votre imposition actuelle.

Une fiscalité avantageuse au moment de la transmission*

En cas de décès, vos bénéficiaires bénéficieront d’un capital hors succession. Les conditions fiscales appliquées aux sommes transmises varient selon la date d’ouverture du contrat et votre âge au moment des versements. Mais dans tous les cas, la fiscalité est plus avantageuse que celle d’une transmission classique.

Contrat ouvert avant le 20 novembre 1991 :

- Versements effectués avant le 13 octobre 1998 : exonérés d’impôt.

- Après cette date : exonération jusqu’à 152 500 € par bénéficiaire, tous contrats confondus, puis taxation à 20 % et 31,25 % au-delà.

Contrat ouvert après le 20 novembre 1991 :

- Versements avant le 13 octobre 1998 : également exonérés.

- Versements après cette date et avant vos 70 ans : même régime que ci-dessus.

- Après 70 ans : exonération limitée à 30 500 € pour l’ensemble des bénéficiaires, tous contrats confondus, puis application des droits de succession classiques selon le lien de parenté avec vous. À noter : votre époux(se) ou partenaire de PACS est exonéré(e).

Un contrat dont il faut savoir profiter

Transmettre son épargne, c’est souvent transmettre bien plus que de l’argent. C’est laisser une trace, offrir un soutien, parfois réaliser un projet. Grâce à la Retraite mutualiste du combattant et au régime réservé, vous le faites dans un cadre sécurisé, souple et fiscalement très avantageux.

Votre conseiller de La France Mutualiste est à votre disposition pour discuter des nombreux avantages qu’offre la Retraite mutualiste du combattant.

*Si vous avez opté pour le régime réservé

** Pour un même montant versé entre le régime aliéné et réservé