RMC + PER : quels sont les avantages pour votre épargne retraite ?

Associer le potentiel de performance d’un plan d'épargne retraite individuel (PERI) et les conditions spécifiques de la Retraite Mutualiste du Combattant (RMC), telle est la solution que nous proposons aux militaires français et leur famille pour la préparation de leur retraite.

Qu'est-ce que le PER (Plan d'épargne retraite) ?

Le PER est un nouveau produit d'épargne retraite depuis 2019 qui remplace progressivement les autres plans d'épargne retraite. Il y a trois types de PER : un PER individuel et deux PER d'entreprise.

- Le PER individuel succède au PERP et au contrat Madelin : contrat d'épargne retraite pour les travailleurs non-salariés

- Le PER d'entreprise collectif succède au PERCO

- Le PER d'entreprise obligatoire succède au au contrat dit article 83 ou contrat à cotisations définies, réservé la plupart du temps à certaines catégories de salariés

Qu'est-ce que la Retraite Mutualiste du Combattant (RMC) ?

La retraite mutualiste du combattant (RMC) est un contrat d’assurance retraite réservé au combattant, ancien combattant ou victime de guerre. Il permet à l’adhérent de se constituer avec l'aide de l'Etat une retraite supplémentaire par capitalisation versée au plus tôt à 50 ans sous forme de rente viagère. La RMC bénéficie, sous conditions, de nombreux avantages fiscaux : notamment les versements qui permettent l’acquisition d’une part de rente majorée par l’État sont déductibles des revenus imposables.

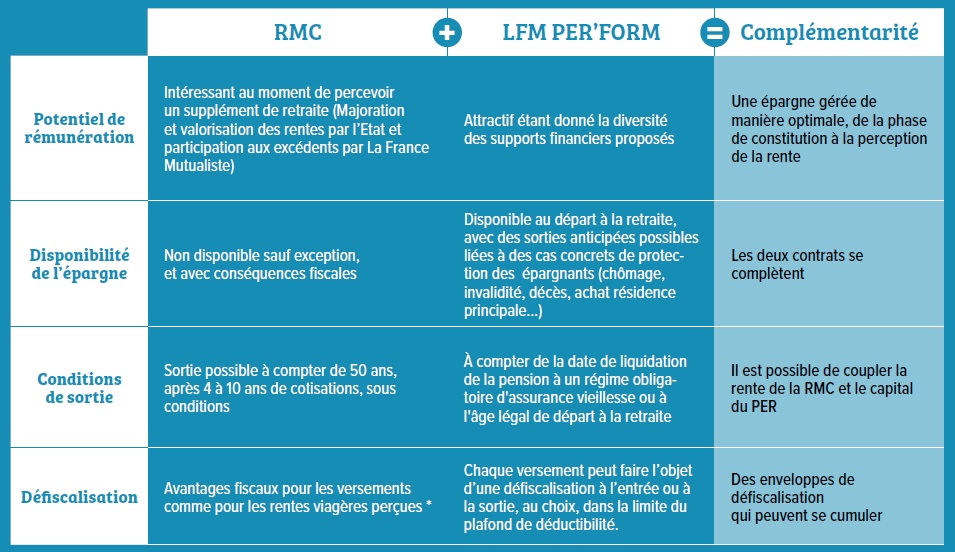

Quels sont les avantages de souscrire à un contrat RMC et un contrat PERI ?

* Dans la limite de l’atteinte d’un plafond majorable défini chaque année par l’Etat et dans la mesure où le versement permet l’acquisition d’une part de rente majorée par l’État et selon la législation alors en vigueur.

Quelles sont les nouveautés apportées par le PER ?

La possibilité de renoncer à la déduction fiscale des versements :

- Pour chaque versement individuel volontaire à un PER, le titulaire du plan peut renoncer au bénéfice de la déduction de versements pour un avantage « à la sortie ». Cette option est exercée au plus tard lors du versement auprès du gestionnaire du plan et elle est irrévocable. Elle n’est toutefois pas irrémédiable.

La sortie en capital :

- Avec le PER, il est désormais possible de sortir sous forme de capital au moment de sa retraite (en une ou plusieurs fois). Avant, seule la rente viagère était autorisée dans les dispositifs préexistants. Toutefois, à la sortie, deux fiscalités distinctes s’appliquent : l’une sur le capital correspondant aux versements et l’autre sur les intérêts de ces versements.