Contrat d'assurance vie

Notre contrat multisupport Actépargne2

- Un super taux de rendement du fonds en euros de 3,50 %(1) en 2025. Les rendements passés ne préjugent pas des rendements à venir

- 0 frais pour chacun de vos versements

- Une fiscalité avantageuse sur vos intérêts et pour votre transmission

(1) Taux de rendement net de frais de gestion et brut de prélèvements sociaux du fonds en euros du contrat d'assurance vie multisupport Actépargne2.

150€ OFFERTS sur votre premier contrat d'assurance vie. À partir de 5000€ de versement initial et 50% en unités de compte. L’investissement en unités de compte comporte un risque de perte en capital. Valable entre le 1er mai et le 31 aout 2026 avec le code BIENVENUEAVOUS ! Voir conditions

Nos récompenses

Ces distinctions sont valables un an et ont été attribuées par les publications citées selon leurs propres critères.

Une question au sujet de la gestion de votre assurance vie ? Contacter un conseiller

MOINS DE FRAIS, PLUS D'EFFICACITÉ

Pour en savoir plus sur les frais appliqués à nos solutions d’épargne et de retraite, consultez notre page dédiée en cliquant ici

Quatres bonnes raisons d'épargner avec Actépargne2

3,50%(1) : l'Assurance vie imbattable !

Profitez d'un des meilleurs taux du marché sur notre fonds euros. Les intérêts acquis sur une année sont revalorisés l’année suivante : c’est l’effet boule de neige.

(1) Taux de rendement net de frais de gestion et brut de prélèvements sociaux et fiscaux, du fonds en euros du contrat d’assurance vie multisupport Actépargne2. Les rendements passés ne préjugent pas des rendements à venir.

Transmettez avec une fiscalité allégée

En cas de décès, transmettez jusqu'à 152 500 € par bénéficiaire, touts contrats confondus, sans droits de succession, pour les montants déposés sur votre Assurance vie avant vos 70 ans.

Plus tôt vous commencez, mieux c’est !

Au bout de 8 ans, les intérêts de votre Assurance vie sont moins imposés en cas de retrait. Alors n’attendez pas pour ouvrir un contrat.

Vos retraits, c'est quand vous voulez !

Vos projets, vos imprévus, vos envies évoluent avec le temps. Il est important de pouvoir disposer librement de votre épargne sans contrainte. Nous vous offrons la possibilité d'effectuer des rachats partiels ou totaux à tout moment.

Assurance vie : nos 2 options de gestion

Un fonds en euros performant et une gamme de supports en unités de compte(2) diversifiés sont à votre disposition. Deux choix s'offrent à vous : déléguer la gestion de votre épargne ou gérer librement vos investissements.

Envie de vous simplifier la vie ? Optez pour la gestion profilée. Selon votre profil, nous établissons une stratégie et pilotons votre contrat(2).

Vous maîtrisez le sujet et voulez gérer vous-même vos placements ? Composez votre contrat parmi nos 30 fonds financiers.

(2) Nous proposons aux adhérents d'investir selon une grille d'allocation prédéfinie en fonction de leur situation financière et leurs objectifs. L’investissement en unités de compte comporte un risque de perte en capital. La valeur des unités de compte n’est pas garantie mais est sujette aux fluctuations des marchés financiers à la hausse comme à la baisse.

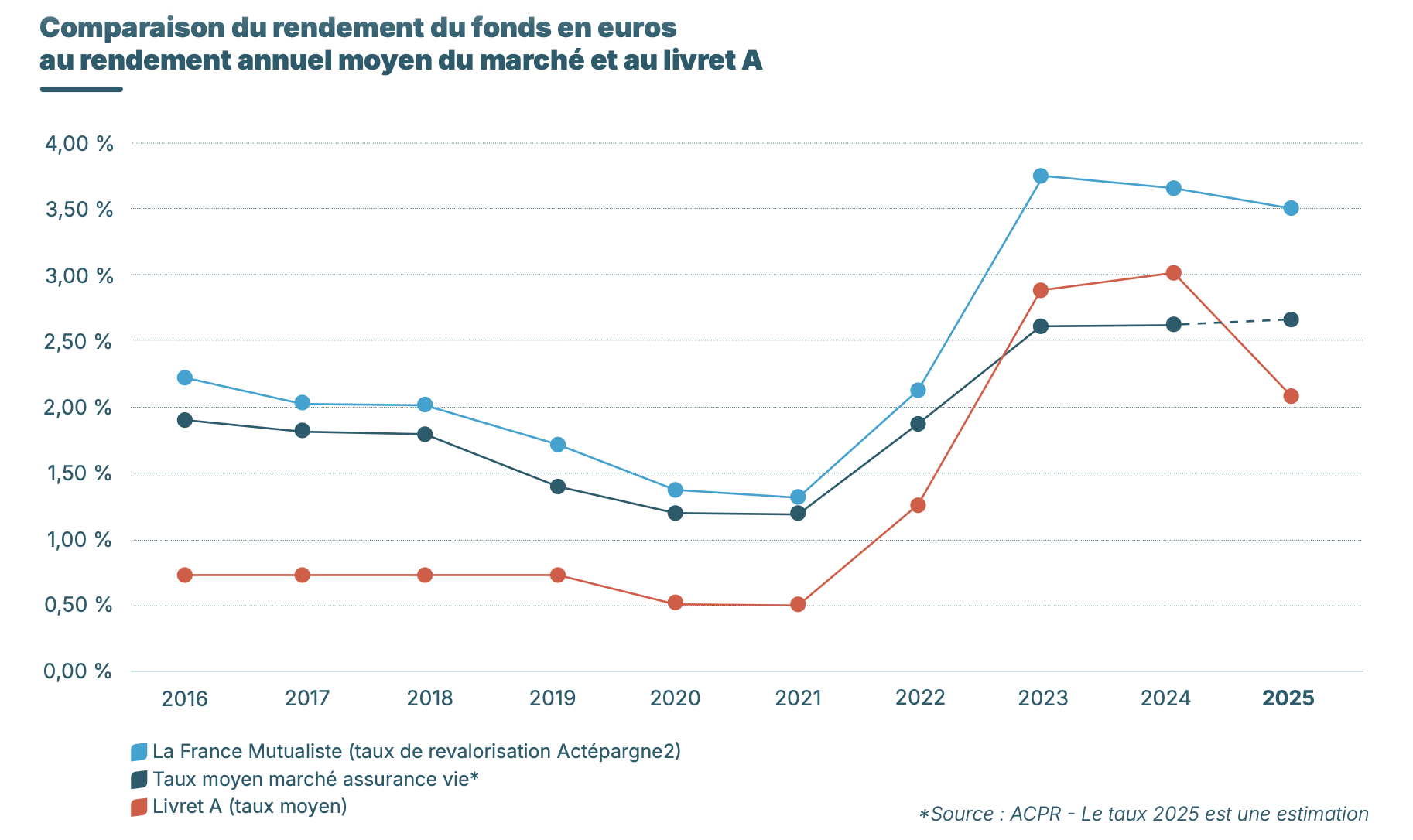

Assurance vie ou Livret A ? Comparez... et constatez !

La France Mutualiste démontre sa capacité à servir un taux de rendement supérieur à celui du Livret A sur le long terme.

Un peu d’épargne dispo, c’est bien. Un bon rendement, c’est mieux.

Comparaison du rendement du fonds en euros au livret A(3)

Consulter le détails des fonds

(3) Hypothèses de rendements nets de frais de gestion et bruts de prélèvements sociaux définies selon les rendements passés constatés qui ne préjugent toutefois pas des rendements à venir.

Investissez selon vos convictions avec Actépargne 2

Au sein de notre gestion profilée, vous avez le choix entre la gamme Engagé et la gamme Classique. Chaque gamme vous permet d’investir selon vos projets et ce qui compte pour vous.

- Vous souhaitez avoir un impact positif sur la société et l’environnement tout en diversifiant vos investissements ? Avec la gamme Engagé, votre épargne finance des projets utiles et responsables. Tous les fonds de cette gamme intègrent des critères environnementaux et sociaux, sans pour autant renoncer à la performance.

- Vous souhaitez diversifier votre épargne sans vous concentrer sur un thème particulier ? Avec la gamme Classique, votre argent est investi sur différentes zones géographiques et catégories d’actifs. Les supports intègrent des critères environnementaux et sociaux mais aussi d’autres facteurs, pour faire évoluer votre épargne dans le temps et viser de la performance.

Quels sont les différents profils d’investissement ?

Les profils de la gamme Classique

Profil investi à 75% en fonds euros.

Si vous souhaitez dynamiser votre épargne tout en limitant l’exposition au risque, ce profil est fait pour vous.

Profil investi à 50% en unités de compte actions et obligations (au capital non garanti).

Si vous cherchez le bon compromis entre sécurité et performance, ce profil est fait pour vous.

Profil investi à 75% en unités de compte actions et obligations (au capital non garanti).

Si vous souhaitez investir une part importante de votre épargne dans des unités de compte diversifiées, ce profil est fait pour vous.

Les profils de la gamme Engagé

Profil investi à 75% en fonds euros. Si vous souhaitez investir sur des supports responsables tout en limitant l’exposition au risque, ce profil est fait pour vous.

Profil investi à 50% en unités de compte actions et obligations (au capital non garanti). Si vous recherchez le bon équilibre entre sécurité, performance et engagement environnemental, ce profil est fait pour vous.

Profil investi à 75% en unités de compte actions et obligations (au capital non garanti).

Si vous souhaitez investir une part importante de votre épargne dans des unités de compte responsables et diversifiées, ce profil est fait pour vous.

Une épargne ancrée dans tous les territoires français

Au travers de sa politique d’investissement en non-coté (dette privée et private equity), La France Mutualiste est un acteur engagé de l’économie locale. Cet ancrage territorial ne relève pas du discours : il se mesure concrètement dans chaque région de France.

La souscription en ligne c’est simple comme bonjour !

Trouvez le bon profil parmi les profils de gestion Engagé prudent, Engagé équilibré ou Engagé dynamique, selon vos objectifs et appétence au risque.

Nous recommandons l’assurance vie adaptée à votre profil : montant à épargner, versement initial, versements programmés…

Soumettez vos pièces d’identité, justificatif de domicile, RIB… pour protéger votre identité et garantir votre souscription.

La signature électronique de votre contrat, c’est simple : validez le PDF de demande d’adhésion, recevez un code SMS, saisissez-le. C’est fait !

Les questions les plus fréquentes

Qu’est-ce que l’on fait de mon argent ?

Votre argent est plus ou moins exposé en fonction des choix d’investissements que vous effectuez.

Si vous avez opté pour une gestion prudente votre argent est majoritairement placé dans des fonds euros sécurisé à rendements garanties.

À l’inverse si vous avez opté pour une gestion dynamique votre argent est majoritairement placé en bourse et par conséquent exposé à davantage de volatilité.

L’investissement en unités de compte comporte un risque de perte en capital, leur valeur peut fluctuer à la hausse comme à la baisse.

Quelle est la différence entre l’assurance vie et l’épargne ?

L’épargne consiste à mettre de l’argent de côté afin de se prévenir des coups durs de la vie ou anticiper une dépense (ex : achat immobilier, changement de voiture…)

L’assurance vie est un moyen d’épargne parmi d’autres.

En choisissant l’assurance vie vous optez pour le placement préféré des français qui cumule de nombreuses qualités (fiscalité avantageuse, disponibilité des fonds…)

Que devient mon assurance vie en cas de décès ?

Si le titulaire d’une assurance vie décède, sa mort entraîne automatiquement la clôture du contrat. Les sommes détenues sur le contrat sont transmises au(x) bénéficiaire(s) désigné(s).

En revanche si aucun bénéficiaire n’a été désigné le capital détenu sur l’assurance vie intègre la succession de l’assuré décédé. Il est alors transmis aux héritiers légaux mais sans les avantages de l’assurance vie.

La garantie plancher incluse en assurance vie c'est quoi ?

La garantie plancher permet d'assurer à vos bénéficiaires au minimum le capital net investi (si le décès intervient avant 75 ans, et dans la limite de 152 500€), quelle que soit la conjoncture des marchés.

Exemple : Paul a investi 100 000€ net, et décède à 68 ans. Le jour du décès, son contrat affiche une valorisation de 95 257€ (les marchés financiers ont baissé) → Nous verserons 100 000€ aux bénéficiaires (95 257€ + 4 743€ pris en charge par La France Mutualiste).

Documentation sur l’Assurance vie

(1) Taux de rendement net de frais de gestion et brut de prélèvements sociaux et fiscaux, du fonds en euros du contrat d’assurance vie multisupport Actépargne2. Les rendements passés ne préjugent pas des rendements à venir.

(2) Nous proposons aux adhérents d'investir selon une grille d'allocation prédéfinie en fonction de leur situation financière et leurs objectifs. L’investissement en unités de compte comporte un risque de perte en capital. La valeur des unités de compte n’est pas garantie mais est sujette aux fluctuations des marchés financiers à la hausse comme à la baisse.

(3) Hypothèses de rendements nets de frais de gestion et bruts de prélèvements sociaux définies selon les rendements passés constatés qui ne préjugent toutefois pas des rendements à venir.

Épargne : Actépargne2

Une assurance vie adaptée