Pourquoi réaliser un bilan patrimonial ?

Lorsque l’on anticipe sa succession, il convient de réfléchir au patrimoine que l’on va céder à ses proches, ses héritiers. Optimiser la transmission de son patrimoine et préparer sa succession peuvent répondre à des objectifs divers, selon sa situation personnelle, familiale et patrimoniale.

Le bilan patrimonial permet d’optimiser sa succession et invite à s’interroger sur divers points : l’optimisation du régime matrimonial (ou d’un Pacte Civil de Solidarité), la réalisation de donations de son vivant ou encore d’un testament, avec ou sans utilisation du démembrement de propriété, la protection spécifique de son conjoint ou encore de certains enfants ou petits-enfants et notamment ceux frappés d’un handicap.

Quand s’en préoccuper ?

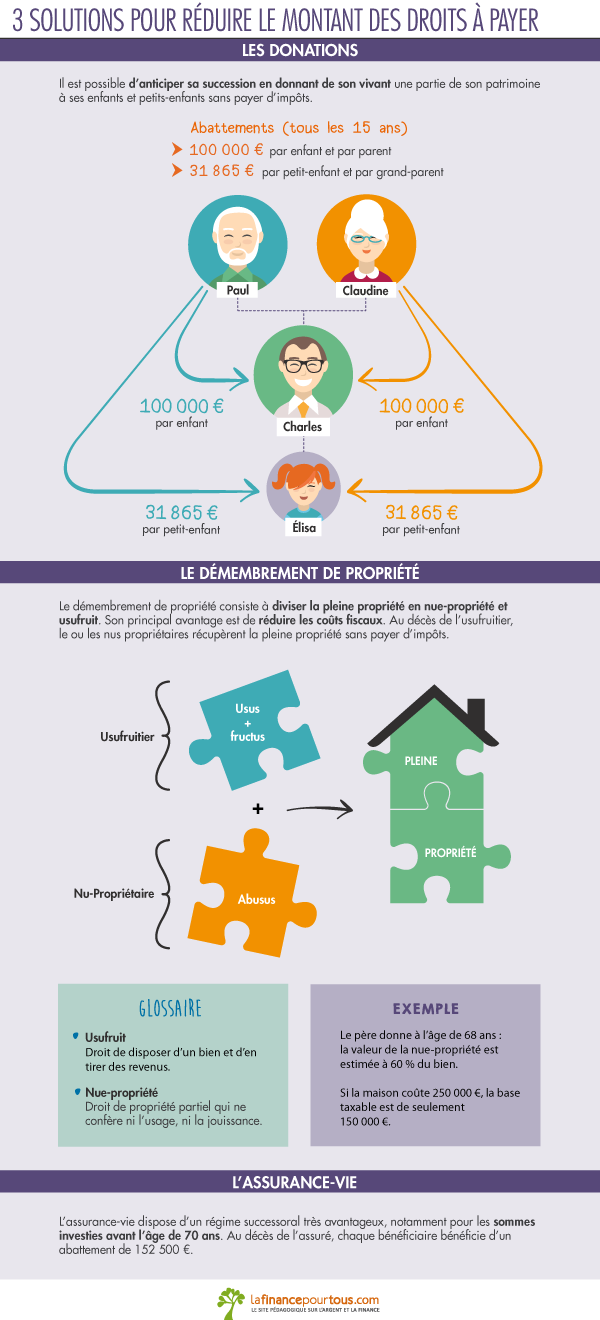

Cette démarche doit être réalisée le plus tôt possible et au fur et à mesure des évolutions patrimoniales. Ainsi, les donations permettent de bénéficier d’une exonération de droits de succession tous les 15 ans (100 000 € par enfant et 31 865 € pour les petits-enfants).

Autre illustration en faveur de la réalisation rapide d’un bilan patrimonial, l’assurance vie

permettra de désigner un/des bénéficiaire(s) en optimisant fiscalement cette opération si elle est réalisée avant 70 ans.

Quelle est la meilleure solution ?

Il n’existe pas de solution universelle ! Pour bien choisir, il est important de faire le point sur ses besoins et ses attentes. Voici quelques pistes.

L’assurance vie permet de transmettre un capital à sa famille (conjoint, concubin, partenaire pacsé, enfants, etc.) ou à ses proches, même s’ils ne sont pas les héritiers, et ce dans des conditions fiscales avantageuses.

Lors de la souscription d’une assurance vie, il faut désigner un ou plusieurs bénéficiaires, personne(s) physique(s) ou morale(s). Il est possible de nommer, au choix, son conjoint, un ami, un neveu, une association, un enfant mineur ou une personne en situation de handicap.

Au décès, le capital sera transmis à la personne choisie dans des conditions fiscales très favorables : en effet, l’assurance vie est hors succession pour la part des primes versées avant 70 ans. Chaque bénéficiaire jouira d’un abattement individuel sur les sommes reçues, et au-delà, le taux de taxation restera très favorable.

Pour les versements avant 70 ans, l’abattement est de 152 500 € par bénéficiaire pour l’ensemble des contrats souscrits par la même personne, prélèvement de 20 % jusqu’à 700 000 € puis 31,25 % au-delà.

Pour les versements après 70 ans, il y a une exonération des droits de succession sur la part de versements bruts inférieure à 30 500 € pour l’ensemble des contrats souscrits par la même personne, et sur la totalité des intérêts.

Cela permet par exemple de favoriser un ami, qui profitera d’un abattement et d’une taxation raisonnable au-delà de cet abattement, alors qu’il aurait normalement été taxé, sur la base du barème des droits de succession, à 60 %.

Ces dispositions ne sont pas applicables lorsque le bénéficiaire désigné est le conjoint ou pacsé ou les frères et soeurs sous certaines conditions.

La donation offre la possibilité de réduire les droits de succession puisque chaque donation bénéficie d’un abattement spécifique, dont le montant varie selon le lien de parenté entre le donateur et le bénéficiaire, limitant ainsi les droits de donation à payer. C’est le cas notamment pour les donations entre parent et enfant ainsi qu’entre grands-parents et petits enfants.

En effet, tous les 15 ans, un abattement de 100 000 € est accordé pour une donation entre parents et enfant, et 31 865 € pour une donation entre grands-parents et enfant.

Le testament. Il est possible d’organiser également sa succession, dans la limite du droit de réserve, après sa mort, au moyen d’un testament. Un notaire sera alors le meilleur conseiller sur ce point.

iStockphoto.com / © PeopleImages

Le mot-clé : Droits de sucession

Les droits de succession sont des taxes perçues par l’Etat, qui s’appliquent sur la part reçue par chaque héritier, après éventuelle déduction d’abattements prévus par la loi.

Ces droits dépendent de deux éléments principaux : le lien de parenté avec le défunt

et l’importance de la somme transmise.

Depuis 2007, pour les conjoints mariés et partenaires de Pacs (sous réserve pour ces derniers d’avoir rédigé un testament), les droits de succession ont été supprimés.

Pour les enfants (les descendants), il existe un barème progressif (de 5 % à 45 %). Les frères et soeurs sont moins avantagés (taux de 35 % et 45 %). Enfin, pour les personnes n’ayant aucun lien de parenté, le taux de taxation s’établit à 60 %.