Qu’est-ce qu'un Plan d’Epargne Retraite individuel (PERIN) et comment ça marche ?

Découvrez comment le plan d'épargne retraite individuel peut vous permettre d'optimiser votre future retraite tout en optimisant vos impôts. Vous trouverez ici des explications claires sur son fonctionnement, ses avantages fiscaux, et les différentes options pour vous constituer une épargne.

Qu’est-ce que le plan d’épargne retraite individuel (PERIN) ?

Le plan d'épargne retraite individuel est une solution d’épargne spécialement conçue pour vous aider à anticiper et à compléter vos revenus à la retraite. De plus, vous bénéficiez d'avantages fiscaux tout en préparant votre retraite. Le PERIN offre des options de sortie flexibles, vous permettant de choisir un versement en capital, une rente, ou une combinaison des deux, selon vos besoins.

- Compensez la perte de vos revenus à la retraite.

- Bénéficiez d’une déduction fiscale pouvant atteindre 45 % (dans la limite des plafonds en vigueur).

- Récupérez votre épargne, à partir de la date de départ à la retraite, sous forme de capital et/ou de rente viagère (avec options possibles).

Vous pouvez récupérer votre épargne avant la retraite pour acheter votre résidence principale ou faire face à des événements imprévus (décès, invalidité, fin des droits au chômage...)

5 idées reçues sur le plan d’épargne retraite individuel

« Le PERIN est bloqué jusqu'à la retraite »

L’épargne du plan d’épargne retraite individuel est bloquée jusqu’à la date de départ à la retraite, sauf cas exceptionnels comme l'achat de la résidence principale ou des situations de force majeure (le licenciement, la démission, le décès de votre époux ou épouse, une invalidité, l'expiration de droits au chômage...).

« Il n'est intéressant que pour les hauts revenus »

Ce contrat est accessible à tous, quelle que soit votre situation ou vos revenus. Vous pouvez opter pour des versements déductibles de vos revenus imposables ou, si vous êtes peu ou pas imposable, pour des versements non déductibles. Dans ce cas seule la fiscalité sur les plus-values s'appliquera.

« Le PERIN individuel est réservé aux personnes proches de la retraite »

La sortie du PERIN est prévue à la retraite, mais il existe des déblocages anticipés pour des projets ou situations spécifiques, comme l'achat de la résidence principale.

« Les frais sont trop élevés pour être rentable »

Les frais du PERIN varient selon les contrats ; il est essentiel de comparer les offres pour optimiser la rentabilité de l’épargne tout en bénéficiant des avantages fiscaux.

« C'est uniquement pour la défiscalisation »

En plus de l’avantage fiscal, le PERIN est un outil de préparation de la retraite, permettant de constituer un complément de revenu pour maintenir son niveau de vie. De plus, le contrat LFM PER'FORM de La France Mutualiste n'applique pas de frais sur versements et les frais de gestion sont limités.

COMMENT FONCTIONNE LE PERIN ?

Vous pouvez alimenter votre contrat de 3 manières différentes :

Les versements libres dans un plan d’épargne retraite individuel vous permettent d’alimenter votre contrat à votre rythme. C'est vous qui décidez du montant et de la fréquence.

Les versements programmés dans un plan d’épargne retraite individuel vous permettent d’épargner régulièrement sans vous en soucier, en choisissant un montant et une fréquence.

Vous pouvez transférer l'épargne accumulée sur vos autres contrats de retraite pour alimenter votre plan d’épargne retraite individuel.

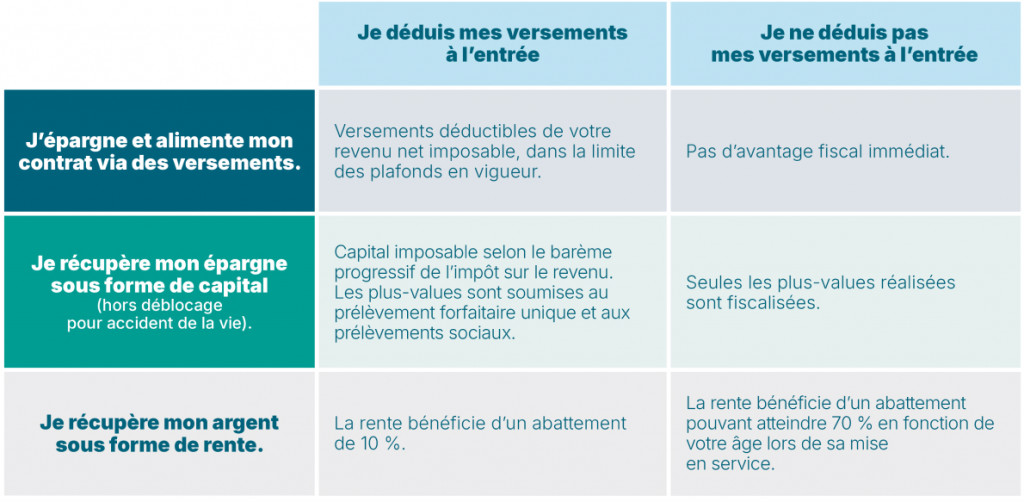

Bénéficiez d’une fiscalité avantageuse

Vous pouvez réduire vos impôts dès maintenant en déduisant vos versements de votre revenu imposable ou y renoncer pour bénéficier d’une fiscalité plus avantageuse à la retraite. N’hésitez pas à en parler à votre conseiller mutualiste pour déterminer la solution la plus adaptée à votre situation personnelle.

Votre épargne est protégée par une garantie plancher. Si vous décédez avant 65 ans et qu’une moins-value financière est constatée sur votre contrat LFM PER’FORM, vos bénéficiaires recevront la somme de vos versements nets, dans la limite de 152 500 € (tous contrats confondus).

À la retraite, vous pouvez récupérer votre épargne sous forme de :

Vous pouvez récupérer votre épargne sous forme de capital dans un plan d’épargne retraite individuel. Cela vous permet de percevoir les fonds en une ou plusieurs fois à la retraite, offrant souplesse et accessibilité financière.

La sortie en rente d'un plan d’épargne retraite individuel vous offre un revenu régulier à la retraite, avec plusieurs options de personnalisation, telles que la réversion ou la rente avec annuités garanties.

La sortie en rente + capital d'un plan d’épargne retraite vous permet de combiner un revenu régulier avec un versement en capital, offrant flexibilité et adaptation aux besoins financiers de la retraite.

Avant la retraite, 6 cas de déblocage anticipé sont possibles

L’épargne placée sur le plan d’épargne retraite individuel est bloquée jusqu’à la date de la retraite. Avant cette date, vous pouvez récupérer votre épargne de manière anticipée sous certaines conditions :

- Acquisition de la résidence principale

- Expiration de vos droits aux allocations chômage

- Surendettement

- Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

- Invalidité pour vous ou vos proches (enfants ou conjoint)

- Décès du conjoint ou du partenaire de PACS

CHOISISSEZ VOTRE MODE DE GESTION

Gestion pilotée : on s’occupe de tout

Vous nous confiez la gestion de vos investissements tout au long de votre vie professionnelle. Nous sécurisons progressivement votre épargne vers des supports à faible risque, à l’approche de votre date de départ à la retraite. Nous vous proposons 4 profils, du plus prudent au plus dynamique, en fonction de votre profil d’investisseur, de vos objectifs et de votre connaissance des marchés financiers.

Nous adaptons ainsi la gestion de votre plan d’épargne retraite individuel en fonction de votre horizon de placement et de votre tolérance au risque. En début de carrière, vos investissements sont orientés vers des supports plus dynamiques pour rechercher des rendements élevés. Au fur et à mesure que la date de départ à la retraite approche, nous sécurisons votre épargne en augmentant la part investie dans des actifs plus stables, limitant ainsi les risques de perte en capital. Cette approche permet de maximiser la performance de votre épargne tout en protégeant vos acquis à chaque étape de votre parcours professionnel.

Gestion libre : c’est vous qui choisissez vos placements

En gestion libre, vous gérez votre épargne en toute autonomie. Vous pouvez ainsi personnaliser entièrement la composition de votre portefeuille et répartir votre capital entre le fonds en euros et des supports en unités de compte* (actions, obligations, fonds monétaires).

Ce mode de gestion est particulièrement adapté si vous avez une bonne connaissance des marchés financiers et souhaitez maximiser votre rendement tout en maîtrisant votre prise de risque. La gestion libre vous permet de réagir rapidement aux opportunités et aux fluctuations des marchés, mais elle exige une attention régulière et une bonne capacité d’analyse pour ajuster vos placements en fonction de vos objectifs financiers et des changements de conjoncture économique.

* La valeur des unités de compte n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant des marchés financiers. L’investissement en unités de compte comporte un risque de perte en capital.

Vos questions sur le plan d’épargne retraite individuel

À quel âge peut-on débloquer son plan d’épargne retraite individuel ?

Le PERIN est généralement débloqué à l'âge du départ à la retraite, mais des cas de déblocages anticipés sont prévus, comme par exemple l'achat de la résidence principale.

Quels sont les avantages fiscaux associés au PERIN ?

Le plan d’épargne retraite individuel offre la possibilité de déduire les versements de l’impôt sur le revenu, réduisant ainsi la fiscalité pendant la phase de constitution de l’épargne.

Comment est géré mon contrat et quelle est la rentabilité moyenne du PERIN ?

Selon votre connaissance des marchés financiers, vous choisissez entre une gestion libre ou une gestion pilotée. La rentabilité dépend des supports choisis et des performances de marché.

Que se passe-t-il si je décède avant la retraite ? Mes proches peuvent-ils récupérer l'épargne ?

En cas de décès, les sommes accumulées sur le plan d’épargne retraite individuel sont transmises aux bénéficiaires désignés, avec un régime fiscal avantageux.

Mes versements sur le PER seront-ils déductibles de mes revenus imposables ?

A chaque fois que vous réalisez des versements sur votre PER, vous pouvez décider d'obtenir une déduction fiscale.

Cependant, il existe un plafond à partir duquel vos versements sur le PER ne sont plus déductibles. Il correspond à 10 % des revenus nets de frais professionnels de l’année précédente OU à 10 % du plafond annuel de la sécurité social selon la première limite atteinte.

Il faut noter que la défiscalisation des versements entraîne une fiscalité moins avantageuse lors de la sortie du plan d'épargne retraite individuel.

* La valeur des unités de compte n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant des marchés financiers. L’investissement en unités de compte comporte un risque de perte en capital.