Tout savoir sur la retraite du combattant et son fonctionnement

La France Mutualiste est l’une des principales mutuelles spécialisées dans l’accompagnement des militaires pour la gestion de leur épargne et la préparation de leur retraite en France.

Au-delà d’être un des seuls organismes agréés à proposer la retraite mutualiste du combattant (RMC), La France Mutualiste propose de nombreux services à destination des militaires.

Explorez nos informations détaillées pour tout savoir sur la retraite des militaires, les conditions pour en bénéficier, les avantages offerts, ainsi que les démarches à suivre pour en profiter pleinement.

Qu'est-ce que la retraite mutualiste du combattant (RMC) ?

La retraite mutualiste du combattant (RMC) est un dispositif destiné à reconnaître l'engagement des anciens combattants en leur offrant un contrat de rente viagère par capitalisation. Accessible sous certaines conditions, elle permet de bénéficier d’un soutien financier en complément de la retraite de base.

- Destinée aux anciens combattants ayant servi sous le drapeau français.

- Versement d'une pension complémentaire après une souscription à la RMC.

La RMC est cumulable avec d’autres pensions et n'entraîne pas de réduction des droits à la retraite de base. CTA : Être contacté par un conseiller

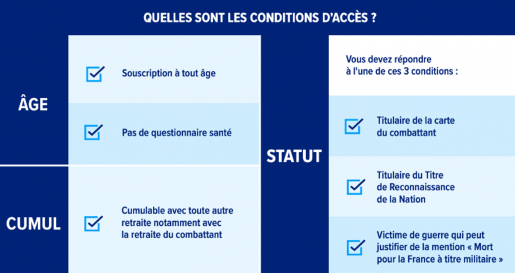

Quelles sont les conditions pour bénéficier de la retraite mutualiste du combattant ?

La retraite mutualiste du combattant est un droit accordé aux militaires ayant servi durant des conflits. Pour en bénéficier, il existe des critères d’éligibilité spécifiques ainsi que des démarches administratives à respecter.

Critères d'éligibilité à la retraite mutualiste du combattant

Pour bénéficier de la retraite mutualiste du combattant (RMC), plusieurs conditions doivent être remplies. Voici les principaux critères d’éligibilité :

- Durée de participation à un ou plusieurs conflits : Vous devez avoir participé pendant au moins 90 jours (consécutifs ou non) à un ou plusieurs conflits. Cette participation doit être justifiée par la présentation de la carte du combattant ou du Titre de reconnaissance de la Nation (TRN).

- La RMC peut également bénéficier à toute personne veuve, orpheline ou ascendante d’un militaire « MORT POUR LA FRANCE" à titre militaire.

Le statut de combattant est essentiel pour bénéficier de cette retraite. Il doit être validé par l'administration, notamment via un livret de pension ou une attestation de participation délivrée par l'État.

Les documents à regrouper pour souscrire la RMC

Afin de compléter votre dossier d'adhésion au contrat de retraite mutualiste du combattant proposée par La France Mutualiste, plusieurs pièces justificatives doivent être fournies :

- Justificatifs de participation aux conflits : cela peut inclure la carte du combattant ou le Titre de reconnaissance de la Nation (TRN), documents officiels validant votre statut de combattant.

- Pièce d'identité : une copie de votre carte d'identité ou passeport en cours de validité.

- Formulaire de demande de retraite : ce formulaire est à compléter et joindre à votre dossier

Les avantages fiscaux de la RMC

La RMC offre non seulement une sécurité financière, mais elle présente également des avantages fiscaux intéressants pour ceux qui choisissent de souscrire.

Déductibilité fiscale des cotisations

Les cotisations versées pour souscrire à la RMC sont déductibles fiscalement. Cela signifie que les sommes versées pour alimenter votre contrat de retraite mutualiste peuvent être déduites de vos revenus imposables*, réduisant ainsi le montant de votre impôt sur le revenu. Cette déduction fiscale est un avantage supplémentaire, car elle permet de diminuer la pression fiscale pendant les années de cotisation**.

Un réel avantage pour les anciens combattants

Cette déduction fiscale peut représenter un réel avantage pour les anciens combattants, notamment ceux qui souscrivent tôt à la RMC. En effet, plus vous commencez à cotiser tôt, plus vous pouvez réduire vos impôts pendant la phase de cotisation. De plus, en choisissant la RMC, vous bénéficiez d’un produit d’épargne retraite de long terme, avec des avantages à la fois financiers et fiscaux. En effet, la RMC profite d'une triple revalorisation :

- La rente est majorée par l’État de 12,5 à 60 % pendant la phase de perception, selon le conflit auquel vous avez participé, le titre que vous détenez et sa date d’obtention

- Le contrat jouit d’une revalorisation annuelle de l’État qui compense en partie les effets de l’inflation

- Le contrat profite d’une revalorisation de la part de La France Mutualiste selon ses résultats financiers : chaque année, vous profitez de la participation aux excédents de la mutuelle, votée en conseil d’administration.

Retraite mutualiste du combattant : comprendre la vie de votre contrat

Découvrez en détail les 5 étapes clé du parcours de votre contrat RMC, depuis la souscription jusqu'à la perception de votre rente.

1. Constitution du dossier d’adhésion

Pour commencer, il vous suffit de constituer votre dossier en suivant ces étapes simples :

- Demandez votre dossier d’adhésion

- Réunissez vos justificatifs nécessaires, tels que votre carte de combattant et un document d’identité.

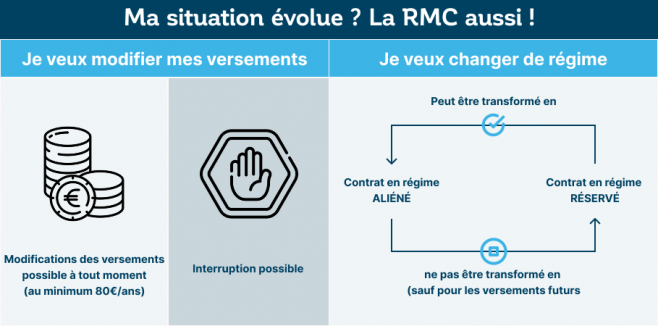

2. Détermination des versements et cotisation

Lors de l’adhésion, vous déterminez les conditions de votre épargne retraite, avec un minimum de versement fixé à 80 € par an.

Sélection du mode de versement :

- Versements libres.

- Prélèvements automatiques à partir de 30 € par mois ou 50 € par trimestre.

3. Liquidation du contrat au moment venu

- Conditions de liquidation : cette date est fixée dans le contrat et dépend de votre âge au moment de l'adhésion. Elle ne peut néanmoins intervenir qu'à partir de 50 ans et dépend de la durée de versement.

- Une fois versée, votre rente est revalorisée dès la fin de la première année de souscription et ensuite chaque année, assurant un revenu complémentaire ajusté dans le temps.

4. Perception de la rente

Quel que soit le régime choisi, vous percevez votre rente tous les trimestres. Ce revenu stable et régulier vous accompagne tout au long de votre retraite.

5. Protection des proches en cas de décès

En cas de décès, et selon le régime de constitution de la rente choisi, vos proches bénéficient d’une protection adaptée.

Ainsi, si vous optez pour un régime à capitaux réservés, un capital est transmis à vos bénéficiaires dans des conditions avantageuses, similaires à celles d’une assurance vie.

Les modalités de versement de la rente

Montant et fréquence

La RMC est versée trimestriellement. Le montant de la retraite dépend des cotisations versées par le souscripteur tout au long de la période de cotisation (des versements peuvent être effectués tout en percevant la rente). Plus les cotisations sont élevées et régulières, plus le montant de la retraite sera important. Ainsi, chaque année, le montant des droits accumulés est recalculé en fonction des cotisations versées, ce qui permet d’adapter la retraite en fonction des besoins et des capacités de chaque souscripteur.

Cumul avec d'autres pensions

Un des grands avantages de la RMC est qu'elle est cumulable avec d'autres pensions de retraite, comme la retraite de base ou la pension militaire. Cela permet aux anciens combattants de bénéficier d'un complément de revenu sans que le versement de la RMC n'ait d'impact sur les autres droits à la retraite. Cette flexibilité garantit ainsi une sécurité financière accrue tout en préservant les droits des souscripteurs à d'autres formes de pensions.

Un contrat flexible au court de votre vie

La retraite mutualiste du combattant (RMC) s’adapte à votre situation. Que ce soit pour ajuster vos versements ou changer de régime, le contrat RMC offre une flexibilité pensée pour vous accompagner à chaque étape de votre vie. Plusieurs possibilités qui s’offrent à vous :

Vos questions fréquentes sur la retraite des anciens combattants

Quelles démarches pour obtenir la retraite du combattant ? Pour obtenir la RMC, vous devez remplir une demande d’adhésion et fournir les documents nécessaires, comme la carte du combattant ou le Titre de reconnaissance de la Nation (TRN). Une fois le dossier complet, il est à envoyer à l’organisme compétent pour traitement (si l'on dispose déjà de la carte ou du TRN, il faut envoyer son dossier à La France Mutualiste). Les démarches sont simples et peuvent être effectuées à tout moment, quel que soit votre âge, tant que vous remplissez les critères d’éligibilité. Est-ce que la retraite du combattant est imposable ?

- Vos versements sont déductibles de vos revenus imposables (dans la mesure où les versements permettent l’acquisition d’une part de rente majorée par l’État et selon la législation alors en vigueur)

- Votre rente est non imposable et non assujettie aux prélèvements sociaux (tant qu’elle est inférieure ou égale au plafond de rente majorable fixé par l’État en vigueur et au-delà de ce plafond, la rente est imposable selon le régime fiscal des rentes viagères à titre onéreux)

Puis-je cumuler la retraite du combattant avec une autre pension ?

Oui, la RMC est cumulable avec d’autres pensions, comme la retraite de base ou la pension militaire. Cette possibilité de cumul permet de bénéficier d'un complément de revenu sans impact sur vos autres droits à la retraite, garantissant ainsi une sécurité financière accrue pour les anciens combattants.

Démarche et droits

Retraite mutualiste du combattant

Militaire français : aides, conseils et démarches

sont à votre écoute

Une question ? Besoin d’un conseil ?

Trouver votre agence localeÊtre rappelé par un conseiller

* Dans la mesure où le versement permet l’acquisition d’une part de rente majorée par l’État et selon la législation alors en vigueur.

** Les versements effectués tout en percevant la rente restent déductibles.