5 étapes pour épargner avec un petit salaire : notre guide

Mettre de l’argent de côté chaque mois quand on a un petit salaire, c’est compliqué ! Entre le loyer à payer, les enfants à charge ou le début de la vie active, épargner peut sembler hors de portée ! 18 % des Français ne disposent d’ailleurs aujourd’hui d’aucun placement financier, selon une étude sur l’indépendance financière des femmes menée par La France Mutualiste et BPI France. Pourtant, laisser votre argent dormir à la banque sur son compte courant n’est pas une bonne idée ! Bien investie, une petite somme épargnée chaque mois peut devenir un solide capital financier ! Alors, comment s’y prendre ? Sur quelles méthodes s’appuyer ? Quels investissements financiers choisir et quelles habitudes mettre en place ?

Sommaire

Conseil n°1 : comprendre comment vous dépensez votre salaire

Première étape incontournable pour réussir à vous constituer un capital : connaître votre capacité d’épargne. Pour la calculer, vous devez connaître précisément l’ensemble de vos dépenses et leur poids sur votre salaire.

Faire le point sur vos charges fixes

Pour réaliser cet état des lieux, commencez par faire le point sur l’ensemble de vos dépenses mensuelles :

- loyer ou remboursement de prêt

- dépenses alimentaires

- crédits divers

- coût de vos loisirs

- carte de transport

- abonnement à des plateformes de streaming

- forfait de téléphone

- factures d’internet, …

Pour réaliser cette analyse de la façon la plus objective possible, vous pouvez appuyer sur vos relevés de compte des 3 derniers mois. Vous éviterez ainsi les approximations et les oublis !

Vous pouvez inclure vos dépenses dans un tableau de répartition budgétaire. Vous visualisez ainsi mieux la façon dont vous dépensez votre argent.

Règle des 50/20/30 : l’astuce incontournable de la gestion budgétaire

La méthode 50 / 30 / 20 est un outil particulièrement efficace pour fixer ses priorités budgétaires. Elle consiste à allouer idéalement :

- 50% de vos revenus aux besoins essentiels : logement, courses, factures d’eau et d’électricité, …

- 30% de votre salaire à vos loisirs et vacances ;

- 20% de vos revenus à l’épargne et à l’investissement.

Si votre salaire s’élève à 1500 euros net, vous pourriez alors consacrer 750 euros par mois à vos besoins essentiels et 450 euros à vos loisirs et vacances. Votre capacité d’épargne s’élève, en théorie, à 300 euros par mois. Cet objectif peut bien sûr être adapté en fonction de vos contraintes et de votre situation financière.

Calculer l’impact mensuel de vos dépenses ponctuelles

Une fois l’ensemble de vos charges mensuelles répertoriées dans votre tableau, passez en revue dépenses exceptionnelles comme :

- le coût de vos vacances

- l’achat de mobilier ou de vêtements

- les frais médicaux non remboursés.

Calculez ensuite le montant associé à chacune de ces dépenses au cours des derniers mois. Vous pourrez en déduire une moyenne mensuelle. De cette façon, vous pourrez les intégrer dans votre budget prévisionnel et anticiper leur impact sur votre trésorerie.

Suivre ses dépenses : le premier pas pour dépenser moins et épargner plus !

On dépense souvent plus qu’on ne l’imagine ! Courses de dépannage au supermarché du coin, café à emporter, frais bancaires, abonnements oubliés… ces petits montants passent vite inaperçus. Ils n’en grignotent pas moins votre budget.

Mettre à plat l’ensemble de vos dépenses, c’est aussi une opportunité d’identifier celles que vous souhaitez réduire et d’adopter des habitudes financières plus saines.

Conseil n°2 : définir un objectif d’épargne adapté à votre situation financière et à vos projets de vie

Une fois vos dépenses mensuelles passées au crible, vous pourrez passer à la deuxième étape : définir le pourcentage de votre salaire que vous voulez dédier à l’épargne. Peu importe qu’il s’agisse d’une petite somme, chaque euro épargné compte et vous rapproche de la réalisation de vos projets de vie.

Définir un objectif d’épargne réaliste

Cet objectif d’épargne doit être réaliste et adapté à votre situation financière. Mieux vaut trouver un équilibre et économiser une petite somme chaque mois que d’épargner un montant trop élevé. Cela ferait peser une trop forte pression financière sur votre quotidien et vous conduirait probablement à abandonner.

Bien investie, cette petite somme va en effet fructifier grâce au mécanisme des intérêts composés. En pratique, cela signifie que les intérêts générés par l’argent que vous avez investi vont eux-mêmes produire des intérêts et faire croître la valeur totale de votre capital au fil du temps, de manière exponentielle.

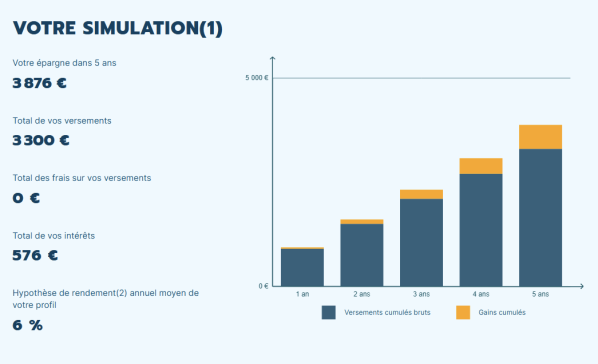

Un peu de mathématiques : Si vous investissez 50 euros par mois pendant 5 ans sur une assurance vie dont le rendement moyen s’élève à 6%, avec un versement initial de 300 euros, vous disposerez à l’issue de cette période d’un capital de 3876 euros, dont 576 issus des intérêts.

Identifier les projets de vie pour lesquels vous souhaitez épargner

Une fois votre capacité d’épargne réaliste définie, interrogez-vous sur les projets que vous souhaitez financer grâce au capital économisé. Ces projets peuvent être de nature très diverse :

- achat immobilier

- préparation de votre retraite

- réalisation d’une année sabbatique consacrée au voyage, …

Demandez-vous également à quelle échéance vous souhaitez réaliser ces projets. Vous pourrez alors en déduire votre horizon de placement et choisir vos investissements financiers en accord avec cet horizon.

En 2024, le taux d’épargne en France s’élève à 18% du revenu disponible (Banque de France - Rapport sur l’épargne réglementées 2024).

Conseil n°3 : épargner intelligemment grâce à des placements financiers performants

Qui dit petit salaire dit faible capacité d’épargne ! Il est donc d’autant plus crucial d’investir intelligemment pour faire fructifier votre épargne. Comment ? En choisissant les produits financiers les plus adaptés à votre situation, comme le livret d’épargne populaire, l’assurance vie, ou le plan d’épargne retraite individuel.

Livret d’épargne populaire, l’épargne de précaution pour les petits salaires

Voici les principales informations à retenir sur ce produit d’épargne.

Accessibilité : Accessibilité sur conditions de ressources. Votre revenu fiscal de référence ne doit pas dépasser un certain plafond, qui varie en fonction du nombre de parts de quotient familial de votre foyer fiscal.

Plafond : 10 000 euros

Sécurité de l’argent investi : Capital garanti, il n’est pas possible de perdre de l’argent.

Liquidité : Retraits d’argent possibles à tout moment.

Fiscalité : Particulièrement avantageuse : les intérêts générés sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

=> Le bon réflexe : LEP, le livret d’épargne idéal pour les petits salaires

Le taux de rémunération du LEP s’élève à 2,7%. Il est donc bien plus élevé que celui des autres livrets réglementés : le Livret A et le Livret de développement durable. Si vous avez de faibles revenus, il est donc le livret d’épargne le plus avantageux. Vous pouvez y héberger votre fonds d’urgence à utiliser en cas d’imprévus.

Assurance vie : constituez un capital complémentaire à votre salaire pour financer vos projets de vie

L’assurance-vie est le placement idéal pour financer vos projets de vie à moyen et long terme :

- achat de votre résidence principale

- reconversion professionnelle

- études de vos enfants

- projet de voyage, …

Les idées reçues au sujet des risques inhérents à l’assurance vie ont encore la vie dure aujourd’hui. Pas de panique, on vous explique comment fonctionne ce placement financier :

- En souscrivant à une assurance vie, vous pouvez choisir entre un contrat en fonds euros, un contrat en unités de compte ou un contrat multisupport.

- Le capital investi sur les fonds euros est garanti, ce qui signifie très concrètement que vous ne pouvez pas perdre d’argent.

- Les contrats en unités de compte présentent en moyenne un rendement plus avantageux, mais seul le nombre d’unités de compte est garanti. Il existe donc un risque de perte de capital.

Le contrat d’assurance vie multisupports présente l’avantage de combiner sécurité de l’épargne et performance.

- Sécurité de l’argent investi : Capital garanti sur les fonds en euros & risque de perte de capital sur les unités de compte

- Liquidité : Rachat partiel ou total possible à tout moment

- Fiscalité : Abattement annuel au bout de 8 ans sur l’impôt sur la plus-value.

Le bon réflexe : ouvrir une assurance vie jeune !

Chez La France Mutualiste, le versement initial à l’ouverture d’un contrat d’assurance vie pour les moins de 29 ans est réduit de 300 euros à 70 euros. Alors pourquoi attendre ? Plus tôt vous ouvrirez votre assurance vie, plus vite vous pourrez bénéficier de sa fiscalité avantageuse.

En 2024, le rendement de notre fonds en euros s’élevait à 3,60 %. L’une des meilleures performances du marché !

Plan d’épargne retraite : anticiper la perte de salaire à vos vieux jours

Les Français perdent en moyenne 25% de leurs revenus lors du passage à la retraite (Drees - Les retraités et les retraites - Édition 2025). Pour anticiper cette baisse, vous pouvez vous tourner vers un Plan d'épargne retraite individuel (PERIN).

Le fonctionnement de ce placement est encore mal connu aujourd’hui. Très concrètement :

- comme pour l’assurance vie, les fonds abondés sur le Plan d’Epargne Retraite peuvent être alloués soit à des fonds euros, soit à des unités de compte. Dans le premier cas, le capital est garanti, ce qui en fait un produit d’épargne idéal pour sécuriser la constitution d’un patrimoine pour votre retraite.

- Si vous veniez à avoir besoin de l’argent investi avant la retraite, il reste accessible dans certains cas de déblocage anticipé comme l’acquisition d’une résidence principale ou encore l'invalidité du souscripteur, de son conjoint ou de ses enfants.

Accessible à tous :

- Sécurité de l’argent investi : Capital garanti sur les fonds en euros & risque de perte de capital sur les unités de compte

- Liquidité : Déblocage de l’argent dans des cas bien particuliers

- Fiscalité : Permet de défiscaliser jusqu’à 10% de vos revenus, dans la limite du plafond de la déduction fiscale.

LFM PER’Form de La France Mutualiste : une solution d’épargne performante, adaptée à tous

En 2024, le fonds en euros du PERIN de La France Mutualiste LFM PER’Form affichait un taux de rendement de 4,00 %. Une solution d’épargne à la fois sécurisée et performante, idéale pour les personnes qui souhaitent anticiper la perte de revenus à la retraite malgré leur petit salaire.

Découvrir le PERIN LFM’PERFORM

Conseil n°4 : Programmer un virement permanent d’épargne juste après la réception de votre salaire

Chaque euro dépensé compte quand on a un petit salaire. Pour réussir à épargner sans avoir l’impression de vous priver, l’idéal est d’automatiser votre épargne.

Programmer un virement en début de mois pour épargner sans se priver

Notre astuce : programmer un virement permanent en début de mois, quelques jours après la date à laquelle vous recevez habituellement votre salaire.

Vous vous assurez ainsi de ne pas dépenser la somme que vous souhaitez épargner chaque mois. Le tour est joué !

Constituer des enveloppes une fois votre salaire reçu

Connaissez-vous la méthode des enveloppes ? C’est un outil particulièrement performant pour vous aider à vous tenir à vos nouvelles habitudes financières.

Le principe est simple : répartir votre argent entre plusieurs enveloppes correspondant à différentes catégories de dépenses : alimentation, logement, loisirs… Lorsque l’enveloppe est vide, vous reportez la dépense au mois suivant.

Ces enveloppes peuvent être physiques ou digitales. Certaines banques permettent ainsi à leurs clients de créer des sous-comptes en ligne, directement depuis leur application bancaire. De quoi vous permettre de reprendre en main vos finances !

Conseil n°5 : se former sur l’épargne et l’investissement

L’éducation financière ne devrait pas être réservée aux détenteurs des plus grands patrimoines.

Quand on a un petit salaire, chaque euro dépensé ou investi compte. Il est donc primordial de vous former sur les sujets financiers, afin de pouvoir faire les meilleurs choix.

Regardons de plus près les raisons qui poussent les Français à ne pas ouvrir de placement financier :

- 68 % d’entre eux imputent cette décision au fait de “ne pas avoir suffisamment d’argent pour en placer” ;

- 28 % déclarent préférer laisser l’argent sur leur compte courant pour qu’il soit accessible directement en cas de besoin.

Ces chiffres alertent sur un vrai manque d’éducation financière. Surtout quand on sait que même avec un petit salaire, il est judicieux de placer régulièrement des petites sommes sur des produits comme l’assurance vie ou le LEP.

Prendre le temps d’étoffer vos connaissances financières, c’est avant tout investir en vous-même. C’est vous donner les moyens d’assurer votre sécurité financière et de préparer votre avenir et celui de vos enfants. Alors qu’attendez-vous ?

(1) Cette simulation est sans engagement contractuel et ne présente qu'un caractère informatif. Elle vous permet d'estimer l'effort d'épargne à réaliser selon les informations que vous avez renseignées. En cas d'évolution de celles-ci, nous vous invitons à procéder à une nouvelle simulation. De plus, le montant de l'épargne indiqué par le simulateur ne tient pas compte des prélèvements fiscaux et sociaux dont les montants sont propres à chaque produit d'épargne (assurance-vie, livret, plan d'épargne logement...). L’objectif de cette page est de vous indiquer les montant d'épargne que vous pourriez avoir, et non un indicateur de souscription.

(2) Hypothèses de rendements nets de frais de gestion et bruts de prélèvements sociaux définies selon les rendements passés constatés qui ne préjugent toutefois pas des rendements à venir.

Flouze, l’application pour mieux gérer son argent

La France Mutualiste est fière de son engagement en faveur de l’éducation financière. Comprendre les concepts d’épargne, d’investissement ou encore de rendement est indispensable pour faire les meilleurs choix et préparer son avenir en investissant intelligemment.

En mars 2025, nous avons uni nos forces avec la startup Mon Petit Placement pour lancer Flouze. Cette application mobile gratuite propose un parcours ludique, instructif et addictif pour apprendre en s’amusant à gérer son argent et à investir.

Télécharger gratuitement Flouze via l’Apple Store ou le Play Store pour apprendre à investir tout en vous amusant !

Questions fréquentes :

Quels sont les placements les plus avantageux quand on a un petit salaire ?

Le Livret d’Epargne Populaire, l’assurance vie et le Plan d'Épargne Retraite Individuel.

Quel montant épargner par mois ?

Tout dépend de votre situation financière ! Mais même si vous avez un petit salaire, chaque euro épargné va fructifier et vous permettre de vous constituer un capital financier.

Quelles astuces pour économiser ?

Bien suivre vos dépenses, utiliser la méthode 50/30/20 pour définir votre capacité d’épargne, utiliser la méthode des enveloppes et renforcer vos connaissances financières.