Assurance vie et inflation : comment mieux optimiser vos rendements ?

L'inflation peut sérieusement affecter la valeur de vos placements, y compris ceux réalisés via une assurance vie. Lorsque les prix augmentent plus rapidement que les rendements de vos investissements, votre pouvoir d'achat diminue. Ainsi, même si votre capital semble croître, son utilité réelle diminue avec le temps. Il devient alors crucial d'adopter des stratégies adaptées pour protéger votre épargne face à cette pression économique. Découvrez les 3 conseils pratiques pour faire face à l'inflation et optimiser vos placements en assurance vie.

Vous détenez un contrat d’assurance vie exclusivement investi sur le fonds en euros et/ou des liquidités placées sur un Livret A ou un LDDS (Livret de développement durable et solidaire), et vous constatez, année après année, qu’ils sont peu rémunérateurs. D’autant plus que leurs rémunérations sont encore moindres une fois l’inflation retranchée (+ 0,5 % en 2020).

A La France Mutualiste, nous apportons une réponse à travers la gestion profilée du contrat d’assurance vie Actépargne2. Au sein de la gestion profilée, parmi trois profils, les adhérents choisissent selon leur situation personnelle, financière et leur sensibilité au risque la répartition de leurs avoirs entre fonds en euros et unités de compte* (au capital non garanti).

"Comment faire pour rendre ces placements plus performants ? est une question récurrente pour des milliers d’épargnants."

Le maître mot : diversifier et adopter une stratégie d’investissement !

Investir sur les marchés financiers au sein de ces placements en est l’une des expressions, mais requiert d’adopter une certaine stratégie.

*L’investissement en UC comporte un risque de perte en capital, l’UC évolue à la hausse et à la baisse et est dépendant des fluctuations du marché.

Conseil n°1 : Diversifier pour améliorer vos rendements

A perspectives de gains élevés, le risque s’accroît. Pour le maîtriser autant que possible, nous vous recommandons d’investir sur le long terme. Les professionnels appellent cette démarche « le couple rendement/risque des actifs placés ».

Cela se traduit par une question fréquente posée aux épargnants : « Quel est votre horizon de placement ? ». Cet horizon est nécessaire pour conférer, avec un degré de confiance élevé, un maximum de protection. Le risque ne pourra pas être nul, car le capital ne sera pas garanti*, et la valeur des placements oscillera à la hausse comme à la baisse pendant la durée de l’investissement.

*L’investissement en UC comporte un risque de perte en capital, l’UC évolue à la hausse et à la baisse et est dépendant des fluctuations du marché.

L’accompagnement de votre conseiller vous permettra d’aborder ce risque en fonction de vos besoins de financement à moyen ou long terme.

C’est en s’inscrivant dans cette démarche qu’il est important d’exposer à un certain niveau de risque les capitaux que vous n’aurez pas besoin de mobiliser à court terme. Vous pourrez ainsi les conserver en cas de baisse des marchés financiers, moment où par ailleurs il sera peut-être pertinent de miser sur le rebond de certaines valeurs qui ont baissé.

"Il est important d’investir, et d’exposer à un certain niveau de risque les capitaux que vous n’aurez pas besoin de mobiliser à court terme"

Conseil n°2 Investir dans des classes d’actifs complémentaires

En premier lieu, une diversification au sein des classes d’actifs (ou supports d’investissement) de son placement est fortement recommandée. Au-delà, il conviendra même de sélectionner des actifs décorrélés entre eux, c’est-à-dire de choisir des fonds qui se voudront complémentaires.

L’objectif sera ici d’éviter de s’exposer aux mêmes risques à travers les fonds retenus.

Une illustration pratique : si vous achetez par exemple des titres Banque A, Banque B et Banque C, certes vous aurez diversifié votre prise de risque en investissant dans des sociétés différentes, mais vous resterez soumis à deux risques identiques… celui du marché actions et celui du marché bancaire.

On peut résumer cette stratégie à celle consistant à "ne pas mettre tous ses œufs dans le même panier" ; des paniers qui ne seront ni confectionnés de la même façon, ni dans la même matière.

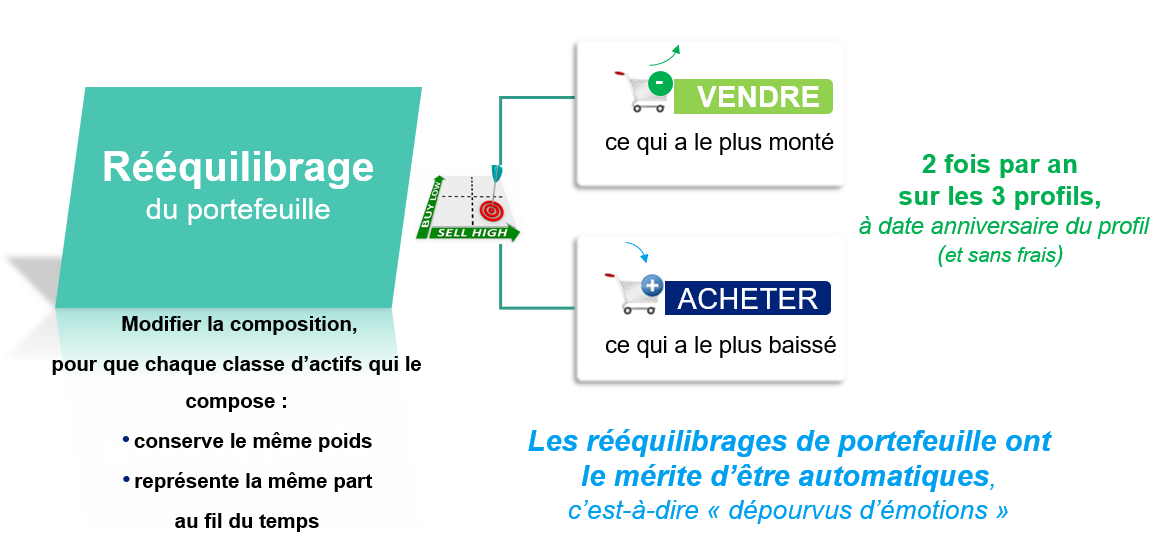

"Pour parfaire cette allocation diversifiée, et la préserver, nous appliquons en plus à nos profils Prudent, Équilibre et Dynamique, un rééquilibrage automatique semestriel."

Choisir des actifs décorrélés consistera donc à trouver des actifs qui ne réagiront pas de la même façon, ni dans les mêmes proportions aux mouvements de marché. Nos profils de gestion sont un exemple de cette stratégie d’investissement diversifiée. Nous offrons à nos épargnants d’investir à travers 3 unités de compte*, correspondant à 3 thématiques précises, et qui se veulent complémentaires :

- un fonds d’actions internationales,

- un fonds d’actions de sociétés foncières cotées,

- et un fonds obligataire indexé sur l’inflation.

Selon la conjoncture, l’une ou l’autre des classes d’actifs profitera un peu plus, ou résistera un peu mieux, aux mouvements boursiers. De manière imagée, on peut résumer cette stratégie à celle consistant à "ne pas mettre tous ses œufs dans le même panier" ; des paniers qui ne seront ni confectionnés de la même façon, ni de la même matière.

Pour parfaire cette allocation diversifiée, et la préserver, nous réalisons Sur nos profils Prudent, Équilibre et Dynamique, un rééquilibrage automatique semestriel et sans frais.

La raison de ce rééquilibrage est simple. Il s’agit de vendre la classe d’actifs qui a surperformé. Cette action permettra de sécuriser la performance de celle-ci au profit des autres ; à l’inverse donc les classes d’actifs s’étant dévalorisées seront rachetées à une « valeur liquidative » plus attractive. On pourrait résumer cette opération de la façon suivante : "vendre les gagnants pour acheter les perdants".

Cette règle de gestion évitera aux poids des différentes classes d’actifs de s’écarter durablement de l’allocation initiale définie, à l’origine, en fonction de votre horizon de placement, vos objectifs de performance et votre sensibilité au risque. Cette stratégie souvent appelée « rééquilibrage systématique », sera d’autant plus pertinente en cas de marché boursier baissier, puisque qu’elle revient à renforcer l’exposition du portefeuille sur un actif qui se déprécie et présente donc une opportunité.

*L’investissement en UC comporte un risque de perte en capital, l’UC évolue à la hausse et à la baisse et est dépendant des fluctuations du marché.

Conseil n°3 Adopter une stratégie d’investissement progressif

Une fois le choix d’actifs complémentaires réalisé, la façon de procéder à son investissement aura également un impact sur la performance de vos placements. Lorsque l’on songe à placer ses économies, le réflexe est souvent de le réaliser en un versement unique. Une fois investies le risque est de laisser les sommes dormir…

Est-ce préjudiciable ou nuisible à la performance ? Pas forcément, le mérite d’une décision est toujours d’avoir été prise. Mais le gain potentiel sera alors soumis à un aléa plus fort, puisque nul ne peut être certain d’investir au moment le plus opportun sur les marchés, à savoir lorsque les cours sont au plus bas.

Afin d’optimiser la performance potentielle de ses placements il faut avoir recours à un investissement lissé dans le temps, c’est-à-dire réaliser des versements programmés récurrents, mensuellement ou trimestriellement par exemple.

Pourquoi procéder de la sorte ? Car lorsque la valeur des unités de compte est élevée, mieux vaut en acquérir moins. A l’inverse, investir davantage quand elles sont peu valorisées et que les marchés sont bas s’avère généralement être une stratégie gagnante.

"Quand les marchés remonteront, l’effet de levier lié à la hausse améliorera de façon significative le rendement des investissements globaux réalisés en unités de compte."

En procédant ainsi le prix d’achat moyen sera plus bas que lors d’un investissement unique. Quand les marchés remonteront, l’effet de levier de la hausse améliorera de façon significative le rendement des investissements globaux réalisés en unités de compte.

Notre stratégie : profiter des phases de reprise des marchés et par la même minimiser le risque d’acheter dans un mauvais timing (au plus haut du marché). L’investissement progressif et récurent, permettra ainsi « un effet de lissage ».

* l’investissement en UC comporte un risque de perte en capital, l’UC évolue à la hausse et à la baisse et est dépendant des fluctuations du marché.

En résumé

Si vous souhaitez que vos placements vous offrent la possibilité de bénéficier d’un meilleur rendement que celui de vos avoirs sans risque et se situant simplement au-delà de l’inflation, voire en-dessous, il vous faudra diversifier votre placement au sein d’actifs complémentaires et faire preuve de rigueur et de patience en investissant régulièrement, ceci vous permettant d’affronter les périodes de baisse des marchés auxquels vous vous serez exposés.

Bon investissement.