Épargne : ode à l’agilité

Par Philippe Crevel, directeur du Cercle de l’épargne

Sommaire

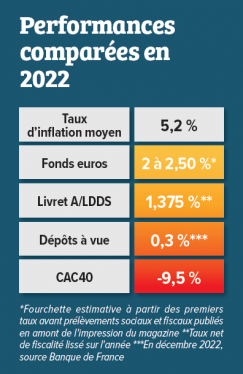

En 2022, la hantise de la déflation a cédé la place à celle de l’inflation. Cette dernière, apparue dans le sillage de la crise sanitaire, s’est amplifiée avec la guerre en Ukraine.

Dans un contexte de fortes incertitudes, les ménages français ont, durant toute l’année 2022, comme lors des crises précédentes, maintenu un fort taux d’épargne, plus de 16 % de leur revenu disponible brut.

Ils ont privilégié les produits d’épargne de précaution comme le Livret A ou le Livret de développement durable et solidaire (LDDS) dont la collecte a dépassé en 2022 les 30 milliards d’euros.

La liquidité et la sécurité l’ont emporté sur la recherche de rendement. Leur taux n’ont pas permis de compenser l’inflation.

Cette situation qui devrait perdurer en 2023 n’avait plus été constatée, avec une telle ampleur, depuis le début des années 1980.

Limiter les liquidités non ou faiblement rémunérées

Face au nouvel environnement économique et financier, les ménages sont amenés à s’interroger sur les objectifs qu’ils assignent à leur épargne et les produits les plus adaptés pour les réaliser.

Selon l’enquête du Cercle de l’Ėpargne de 2022, l’épargne de précaution arrive en tête des priorités mais est suivie de près par la constitution d’une épargne en vue de la retraite.

52 % des Français déclarent mettre de l’argent de côté pour celle-ci.

L’épargne de précaution est nécessaire mais son montant ne doit pas être surévalué. En période d’inflation, la détention de liquidités non ou faiblement rémunérées doit être limitée au maximum.

Pour le Livret A ou le LDDS, le principe est de ne pas conserver plus de trois à quatre mois de revenus mensuels. Pour échapper autant que possible aux effets de la hausse des prix et se constituer une épargne de long terme, les ménages doivent accepter une prise de risque plus élevée. Les actions, grâce à leurs dividendes, génèrent des revenus qui sont, en règle générale, indexés sur les prix.

Les versements réguliers sont à conseiller

En période d’instabilité, d’incertitudes, les versements réguliers sont à conseiller car ils permettent de lisser les variations des marchés et de capitaliser les revenus au fur et à mesure. Il faut savoir accepter une moins-value si le support financier choisi ne présente pas de potentiel de gains sur l’échéance envisagée.

En période d’instabilité, d’incertitudes, les versements réguliers sont à conseiller car ils permettent de lisser les variations des marchés et de capitaliser les revenus au fur et à mesure. Il faut savoir accepter une moins-value si le support financier choisi ne présente pas de potentiel de gains sur l’échéance envisagée.

Dans la même idée, il faut également se fixer des objectifs de plus-value... D’où l’intérêt d’être accompagné par un conseiller pour piloter son épargne. En matière de supports, le contexte actuel pourrait par exemple être favorable au retour à des produits structurés associant « actions » et « obligations ».

Quoi qu’il en soit, la diversification est et restera un gage de sécurité. Inflation, hausse des taux, succession rapide de crise et des cycles économiques de plus en plus brefs obligent les épargnants à être mobiles. Dans ce contexte, ils doivent avoir à l’esprit que les placements longs comme le Plan d’Épargne Retraite ou l’assurance vie sont les produits offrant souplesse et rendement tout en étant assortis d’avantages fiscaux.